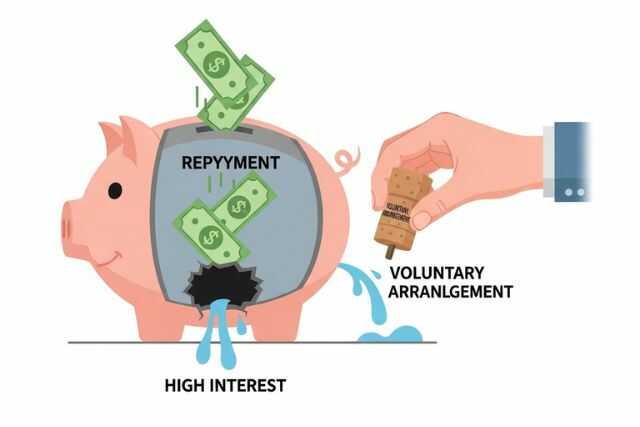

返しても返しても減らないリボ払いの残高に、光が見えず将来が見えなくなっていませんか。

この記事では、リボ払い減額の口コミに隠された真実や、メリット・デメリットを丁寧に解説します。一人で悩む日々から抜け出して、安心して相談できる専門家を見つけるための一歩を、一緒に踏み出しましょう。

【忙しい方へ:要点まとめ】リボ払いの返済負担は、法的な手続きで減らせる可能性があります。多くの場合、専門家が介入して将来発生する利息をカットし、元金のみを3〜5年で返済する計画を立て直します。

| 結論 | 内容 |

|---|---|

| 減額は可能? | はい、「任意整理」という法的な手続きで可能です。 |

| どうやって? | 弁護士や司法書士が交渉し、将来の利息をカットします。 |

| デメリットは? | 約5年間、信用情報に影響が出る(ブラックリスト状態)点です。 |

| 最初の一歩は? | 信頼できる専門家の無料相談を利用し、現状を伝えることです。 |

まず確認!リボ払い減額の仕組みと知っておくべき注意点

「減額」という言葉だけ見ると、少し怖い気もしますよね。でも大丈夫。まずはその仕組みから、一つひとつゆっくりと確認していきましょう。

この記事で分かること

- リボ払い減額の本当の仕組み(からくり)

- 手続きに伴うメリットと、目をそむけてはいけないデメリット

- 信頼できる専門家の見つけ方と費用の目安

- 実際に減額に成功した人の口コミから分かること

減額は可能でも「からくり」と注意点を理解しよう

「リボ払いを減額できる」という言葉は、決して魔法のような裏技ではありません。その正体は「債務整理」という、国が認めた法的な救済制度です。経済的な問題で困っている場合に、国が設立した法テラス(日本司法支援センター)のような公的機関でも相談を受け付けています。

特に多く利用される「任意整理」という手続きでは、専門家がカード会社と交渉し、将来発生するはずだった利息をゼロにしてもらうことで、月々の返済負担を軽くします。この「将来利息のカット」こそが、減額の最大のからくり。仕組みを正しく理解すれば、ネット広告への「怪しいかも?」という不安は、解決策への「期待」に変わるはずです。

体験者のリアルな声から学ぶ解決への第一歩

「本当に生活が楽になるの?」「手続きは面倒じゃないかな…?」そんな疑問や不安が浮かぶのは、当然のこと。だからこそ、実際に手続きを経験した人たちのリアルな口コミが、暗い道の中の確かな道しるべになります。

この記事では、良い面だけでなく、大変だったことや注意点も含めた体験談を参考に、この記事を読んでいる方が心から納得して第一歩を踏み出すための情報を提供します。

「リボ払い減額は怪しい?」あなたが抱える深い悩みと不安

出口の見えない返済生活の中で、心が押しつぶされそうになっていませんか。その気持ち、少しだけ聞かせてください。

毎月の返済で精一杯…貯金ゼロで将来が見えない

給料日を迎えても、そのほとんどがリボ払いの返済に消えていく。ランチは毎日お弁当にして切り詰めているのに、通帳の残高は増えるどころかいつもギリギリ…。友人の結婚や出産の報告を聞くたびに、「おめでとう」と笑顔で言いながらも、心の中では自分の将来と比べてしまい、焦りと不安が募るばかり。

「このままの生活が、あと何年も続くんだろうか…」そんな風に、一人でため息をついていませんか。その胸が締め付けられるような気持ち、痛いほどよく分かります。

「本当に減るの?」ネット広告や情報の嘘と本当

スマートフォンを見れば、「あなたの借金、減らせます!」といった広告が目に入ってくる。でも、あまりに簡単な言葉でうたわれると、かえって「何か裏があるんじゃないか」「だまされたらどうしよう」と疑ってしまいますよね。

ネット上には多くの情報が溢れていますが、そのすべてが正しいとは限りません。メリットばかりを強調し、重要なデメリットを伝えない情報も残念ながら存在します。本当に大切なのは、甘い言葉に惑わされず、ご自身の目で事実を正確に知ることです。

相談したいけど…家族や職場にバレるのが一番怖い

借金のことを、一番身近な家族や毎日顔を合わせる職場の人に知られるのは、何としても避けたいですよね。もしバレてしまったら、軽蔑されるかもしれない、心配をかけてしまうかもしれない…。そう思うと、誰にも相談できず、一人で問題を抱え込んでしまうものです。

この「バレたくない」という気持ちは、多くの人が抱える非常に切実な悩み。ご安心ください。後ほど詳しく解説しますが、任意整理は裁判所を通さない手続きのため、基本的には家族や会社に知られることなく進めることが可能です。

専門家への依頼費用が払えるか心配で動けない

「弁護士や司法書士に相談」と聞くと、高額な費用を請求されるイメージがありませんか。ただでさえ毎月の返済で家計は火の車なのに、「専門家への依頼費用なんて払えるわけがない」と、相談する前から諦めてしまうのも無理はありません。

しかし、多くの事務所では相談料を無料に設定しており、本格的に依頼する場合の費用も分割払いに対応してくれます。費用の問題で、解決への道を諦める必要はないんですよ。

減額の前に知るべき!任意整理の仕組みと重大なデメリット

解決に向けて進む前に、とても大切なことがあります。それは、良い面だけでなく、注意すべき点もしっかりと自分のこととして理解しておくことです。

「減額」の正体は将来利息をカットする任意整理

それでは、具体的に「任意整理」とはどのような手続きなのでしょうか。これは、弁護士や司法書士が相談者の代理人となってカード会社と直接交渉し、返済計画を見直す手続きです。

交渉の最大のポイントは、「将来利息のカット」です。例えば、年利15%で150万円の残高がある場合、何もしなければ返済総額は利息だけで数十万円に膨れ上がります。任意整理が成立すると、この将来利息が原則としてゼロになり、残った元金150万円だけを3年〜5年(36回〜60回)で分割返済していくことになります。

| 任意整理の前後比較 | 任意整理前 | 任意整理後(和解成立後) |

|---|---|---|

| 金利 | 年15%前後 | 原則0% |

| 返済対象 | 元金+将来の利息 | 元金のみ |

| 返済期間 | 完済時期が不明確 | 3年〜5年で完済 |

【最重要】ブラックリスト入りという避けられない代償

任意整理には、返済負担を軽くできる大きなメリットがありますが、その対価として避けられないデメリットも存在します。それが、信用情報機関に事故情報が登録されること、いわゆる「ブラックリストに載る」状態です。

個人のクレジットカードやローンの利用履歴は、CIC(株式会社シー・アイ・シー)などの信用情報機関によって管理されています。任意整理を行うと、この信用情報に「債務整理」の事実が記録されます。一度登録されると、任意整理後の返済を終えてから約5年間は情報が残ります。この期間中は、以下のような影響が出ます。

- 新しいクレジットカードの作成ができない

- 住宅ローンや自動車ローンなど、新たなローン契約が組めない

- スマートフォンの本体代金を分割払いで購入できない

このデメリットは、ご自身の将来設計に関わる非常に重要な点です。必ず理解した上で、手続きを検討する必要があります。

元金は減らない?誤解されがちな任意整理の真実

任意整理は、あくまで「将来の利息」をカットする手続きです。そのため、広告で見る「借金が減額!」という言葉からイメージされるかもしれませんが、借金の元金そのものが減るわけではありません。

「なーんだ、元金は減らないのか」とがっかりしたかもしれません。でも、考えてみてください。リボ払いで返済が終わらない最大の原因は、元金ではなく高い利息。それはまるで、穴の空いたバケツに水を注いでいるようなものです。任意整理は、まずそのバケツの穴をしっかりと塞ぐ作業なのです。その利息の支払いがなくなることで、毎月の返済が着実に元金を減らすことにつながり、明確な完済のゴールが見えるようになります。

知恵袋で見る「減額できた」の本当の意味を解説します

Yahoo!知恵袋などのQ&Aサイトで「任意整理をして楽になった」という口コミを見かけることがあるでしょう。これは、借金がゼロになったわけではなく、これまで解説してきた「将来利息のカット」によって、月々の返済額が現実的な金額になり、精神的な負担から解放されたことを意味しています。

督促の電話や支払いに追われるプレッシャーから解放され、着実に借金が減っていく実感を得られること。それこそが、経験者が語る「減額できてよかった」の本当の意味なのです。

【口コミ評判】リボ払い減額でおすすめの専門家5選を比較

仕組みや注意点が分かったら、次に気になるのは「じゃあ、どこに相談すればいいの?」ということですよね。ここでは、リボ払いの減額相談に対応している専門家の中から、特に信頼できる事務所を5つ厳選してご紹介します。

選定にあたっては、「相談のしやすさ(無料相談・土日祝対応)」「費用の透明性」「債務整理の実績」の3つのポイントを重視しました。一人で悩まず、まずは専門家の話を聞いてみることが解決への最短ルートです。

アディーレ法律事務所|返金保証付きで初めてでも安心

全国に65拠点以上を展開し、債務整理に関する相談実績が豊富な法律事務所です。相談は何度でも無料で、土日祝日も夜10時まで対応しているため、仕事で忙しい方でも相談しやすい体制が整っています。

万が一、任意整理の交渉がまとまらなかった場合に、契約から90日以内であれば基本費用を全額返金する保証制度があるのも、初めて相談する方にとっては大きな安心材料です。

- 相談は何度でも無料

- 契約から90日以内の返金保証制度あり

- 全国対応で地方在住でも相談しやすい

| 項目 | 内容 |

|---|---|

| 料金 | 任意整理:基本費用47,300円/社+解決報酬22,000円/社+減額報酬(減額額の11%)※税込 |

| 初回相談料 | 債務整理は何度でも無料 |

| 受付時間 | 9:00〜22:00(年中無休・土日祝も受付) |

| 分割払い | 任意整理は原則4回まで分割可 |

| 対応エリア | 全国対応(国内65拠点以上) |

| 公式サイト | 公式サイトで詳細を見る |

ベリーベスト法律事務所|全国対応で相談実績が豊富

全国に拠点を持つ大手法律事務所で、債務整理専門チームによる高い交渉力が魅力です。借金に関する相談は何度でも無料で、平日夜間や土日祝日の電話受付にも対応しています。

費用体系が明確で、負債額が10万円未満の場合は手数料が0円になるプランも用意されています。豊富な実績に基づいた的確なアドバイスが期待できるでしょう。

- 全国の拠点と専門チームによる対応力

- 相談は何度でも無料で、費用体系も分かりやすい

- 平日夜間・土日祝日も電話相談が可能

| 項目 | 内容 |

|---|---|

| 料金 | 任意整理:手数料0円〜(負債10万円未満で0円)+解決報酬22,000円/社+減額報酬(減額額の11%)+事務手数料44,000円/案件 ※税込 |

| 初回相談料 | 借金問題は何度でも無料 |

| 受付時間 | 平日9:30〜21:00/土日祝10:00〜18:30(電話) |

| 分割・後払い | 分割払い可(後払いは過払い請求のみ) |

| 任意整理の費用要素 | 解決報酬22,000円/社・減額報酬11%・事務手数料44,000円 |

| 公式サイト | 公式サイトで詳細を見る |

弁護士法人ライズ綜合法律事務所|費用内訳が明確で信頼できる

費用内訳の透明性が非常に高い法律事務所です。着手金や報酬金だけでなく、送金管理費や通信費といった諸費用も事前に明示しているため、後から想定外の費用が発生する心配がありません。

「家族や職場に知られずに手続きを進めたい」という相談者の気持ちに寄り添い、そのための具体的な運用方法についても公式サイトで丁寧に解説しています。費用の不安をなくし、安心して任せたいと考える方におすすめです。

- 送金管理費などを含めた詳細な費用を事前に提示

- 土日祝日も夜21時まで相談受付

- プライバシーへの配慮が徹底されている

| 項目 | 内容 |

|---|---|

| 料金 | 任意整理:着手金55,000円〜/社+解決報酬22,000円/社+減額報酬(減額額の11%)+送金管理費1,000円/社・月+通信費2,200円/社 ※税込 |

| 受付時間 | 9:00〜21:00(土日祝も受付) |

| 分割払い | 無理のない分割支払いに応じる旨を明記 |

| 家族・職場への秘匿性 | 任意整理は基本的に知られずに進められると明記 |

| 任意整理費用要素 | 着手金・解決報酬・減額報酬・送金管理費・通信費を明示 |

| 公式サイト | 公式サイトで詳細を見る |

司法書士法人はたの法務事務所|着手金無料で初期費用を抑制

司法書士歴40年、相談実績20万件以上を誇るベテラン事務所です。最大の魅力は、任意整理の着手金が無料であること。手元にお金がなくても相談しやすく、初期費用を抑えたい方にとって心強い味方です。

相談料や全国への出張相談も無料で行っており、地方にお住まいの方でも気軽に相談できます。※司法書士は1社あたりの元金が140万円以下の案件に対応可能です。

- 着手金が無料で初期費用を抑えられる

- 全国どこでも無料で出張相談に対応

- 夜間や土日祝日も相談ダイヤルが利用可能

| 項目 | 内容 |

|---|---|

| 料金 | 任意整理:基本報酬22,000円〜/社+減額報酬(減額額の11%)※税込 |

| 初回相談料 | 相談無料(過払いも無料) |

| 受付時間 | 無料相談ダイヤル:平日8:30〜21:30/土日祝8:30〜21:00 |

| 出張相談 | 全国の無料出張相談エリアあり |

| 任意整理費用要素 | 基本報酬22,000円〜/社・減額報酬11% |

| 公式サイト | 公式サイトで詳細を見る |

司法書士法人アヴァンス法務事務所|分割払いで無理なく依頼

女性専用の相談窓口を設けるなど、きめ細やかな対応に定評のある司法書士事務所です。任意整理の着手金は1社11,000円(税込)からと比較的低めに設定されており、分割払いにも対応しているため、無理なく依頼しやすいのが特徴です。

家族に内緒で手続きを進めたいという要望にも、連絡方法を工夫するなど柔軟に対応してくれます。※司法書士は1社あたりの元金が140万円以下の案件に対応可能です。

- 着手金が1社11,000円〜と低めに設定

- 相談無料で着手金の分割払いも可能

- 女性専用窓口があり、女性も安心して相談できる

| 項目 | 内容 |

|---|---|

| 料金 | 任意整理:着手金11,000円〜/社+解決報奨金11,000円/社+減額報酬(減額額の11%)※税込 |

| 初回相談料 | 0円(任意整理・過払い) |

| 分割払い | 着手金は分割払いが可能 |

| 家族に知られず進める可否 | 任意整理は家族や職場に知られず進められる旨を明示 |

| 受付時間 | 平日9:30〜21:00/土日祝10:00〜18:00(電話) |

| 公式サイト | 公式サイトで詳細を見る |

任意整理の疑問を解消!よくある質問と専門家からの回答

ここまで読んでも、きっとまだ細かい不安や疑問が心の中に残っているはず。最後に、多くの方が抱える疑問に一つひとつお答えしていきますね。

Q. 減額診断は安全?勧誘の電話はしつこくない?

ウェブサイト上で見かける「借金減額診断」や「減額シミュレーター」は、弁護士や司法書士事務所が運営する、相談のきっかけを作るためのツールです。信頼できる事務所が運営しているものであれば安全で、診断を利用しただけで信用情報に傷がつくことはありません。

診断後、事務所から状況確認の連絡が来ることはありますが、無理に契約を迫るようなしつこい勧誘はありません。もし連絡が不要な場合は、その旨をはっきりと伝えれば大丈夫です。

Q. 任意整理の手続きはどのくらいの期間がかかりますか?

専門家に相談してから、カード会社との交渉がまとまり、新しい返済計画での支払いが始まるまでの期間は、一般的に3ヶ月から6ヶ月程度が目安です。

依頼する事務所やカード会社の対応によって期間は前後しますが、何より心強いのは、専門家に依頼した時点でカード会社からの督促が最短即日でストップすること。そのため、精神的な負担はすぐに軽くなるでしょう。

Q. 費用の分割払いや後払いに対応してくれる事務所は?

はい、この記事で紹介した事務所を含め、ほとんどの事務所が費用の分割払いに対応しています。専門家に依頼すると、カード会社への返済が一時的にストップするため、その期間を利用して費用を分割で支払う、といった柔軟な対応も可能です。

手元にまとまったお金がなくても諦めずに、まずは無料相談で支払い方法について気軽に尋ねてみてください。

Q. もし途中で返済できなくなったらどうなりますか?

任意整理後の返済計画は、無理のない範囲で立てられますが、病気や失業などで支払いが困難になる可能性もゼロではありません。もし返済が難しくなった場合は、まずすぐに依頼した専門家に相談してください。一人で抱え込んではいけません。

専門家が再度カード会社と交渉して返済期間を延長してもらったり(再和解)、どうしても返済が難しい場合は個人再生や自己破産といった、別の手続きへの切り替えを検討したりと、その時の状況に応じた解決策を一緒に考えてくれます。

勇気を出して相談を。明るい未来への第一歩を踏み出そう

あなたの悩みに寄り添う専門家が必ず見つかります

ここまで読み進めてくださった方は、リボ払いの減額について多くの知識を得て、少しだけ不安が和らいだかもしれません。しかし、本当に大切なのは、ここから実際に行動に移すことです。

借金の問題は、一人ひとり状況が全く異なります。ネットの情報だけでは分からない、個々の状況に合った最適な解決策が必ずあります。そして、その解決策への道を照らし、一緒に歩んでくれる専門家も、必ず存在します。

無料相談を活用して、まずは現状を話してみませんか

専門家への相談は、決して怖いものではありません。むしろ、長年一人で抱えてきた重荷を、初めて誰かに打ち明けられる安心感を得られるはずです。

この記事で紹介した事務所は、どこも無料で相談できます。「相談したら絶対に依頼しないといけない」ということは一切ありません。まずはご自身の状況を正直に話し、専門家のアドバイスを聞いてみる。それだけでも、心はきっと、ふっと軽くなるはずです。

【運営者より】20年の借金地獄を越えて伝えたいこと

実は、この記事を書いている私自身も、過去に1億円もの借金を抱え、20年以上もがき苦しんだ末に自己破産をした経験があります。当時は誰にも相談できず、一人で問題を抱え込み、心も体も壊してしまいました。だからこそ、今こうして悩んでいる方が感じている不安や焦り、そして「誰にも言えない」という孤独感が痛いほど分かります。

この記事を読んでくださっている方には、私と同じ遠回りをしてほしくありません。解決への道は、必ずあります。 そして、その道は、想像しているよりもずっと近くにあるかもしれません。どうか、一人で抱え込まず、専門家の力を借りる勇気を持ってください。

まずは、この記事で紹介した事務所の無料相談を利用して、ご自身の話を聞いてもらうことから始めてみるのはいかがでしょうか。それが、出口の見えないトンネルを抜け出し、明るい未来を取り戻すための、最も確実な第一歩です。

{kind=link}