少しでも返済の負担を減らしたいけれど、低金利カードローンの金利比較は情報が多くて難しい…そのようにお悩みではないでしょうか。

この記事を読めば、あなたに最適な有利な条件のローンを見つけるための具体的なポイントが分かり、賢い選択ができるようになります。

【忙しい方へ:要点まとめ】

有利な条件のカードローンを選ぶ際は、表面的な利率だけでなく、実質年率、無利息期間の有無、手数料、融資スピード、返済のしやすさなどを総合的に照らし合わせることが大切です。ご自身の借入目的や返済計画に合わせ、最適な一枚を見つけましょう。

| 注目ポイント | 解説 |

|---|---|

| 上限金利の低さ | 総返済額に直結。特に少額・初回利用時に重要。 |

| 無利息期間 | 短期利用なら実質負担ゼロも。適用条件を確認。 |

| 審査スピード | 急ぎの資金調達に影響。最短即日融資も。 |

| 手数料の有無 | ATM利用料や振込手数料も考慮に入れる。 |

| 返済のしやすさ | 最低返済額、返済方法の多様性などをチェック。 |

- ローン選びは表面的な利率以外の要素も考慮する

- 銀行系とノンバンク系それぞれに利点・注意点が存在

- 無利息期間や特典活用でさらに返済負担を軽減可能

- 自身の状況に合わせた条件比較が後悔しない秘訣

初めての低金利カードローン金利比較 押さえるべき基礎

この記事で分かること

- ローンにおける利率の基本的な仕組みと種類

- 返済負担の軽いローンを賢く選ぶための比較点

- 銀行、消費者金融、信販系ローンの特徴と相違点

- おすすめの低コストな借入先7選とその詳細

- 借入額やキャンペーンに応じたお得な活用法

カードローンを初めて利用する方にとって、利率の仕組みや専門用語は少し難しく感じるかもしれません。

しかし、基本的な知識を身につけることで、より有利な条件で借り入れができる可能性が高まります。まずは、利率がどのように決まるのか、そしてどのような点に注目して条件を照らし合わせるべきか、その基礎から見ていきましょう。

カードローン金利の仕組みと重要用語

ローンの利率とは、借りたお金(元金)に対して支払う利息の割合を示すもので、通常「年率」や「実質年率」で表示されます。

「実質年率」は、表面的な利率に加えて手数料や保証料など、借り入れにかかる全ての費用を含めて計算した、利用者が実質的に負担する年間の利率を指します。多くのカードローンでは手数料や保証料が無料のため、表示されている利率がそのまま実質年率となるのが一般的です。

利息の計算方法には「残高スライドリボルビング方式」などがあり、借入残高に応じて毎月の返済額や利息額が変動します。利率の仕組みを理解することは、賢明な返済計画を立てる上で非常に大切です。

- 実質年率: ローン利用で実質的にかかる年間の利率。

- 利息: 借りたお金の対価として支払う金額。

- 元金: 借り入れたお金そのものの金額。

- 返済方式: 残高スライドリボルビング方式などが一般的。

私も最初は“実質年率って何のこと?”からのスタートでした。一歩ずつ、焦らず知識を積み重ねていけば大丈夫です。

固定金利と変動金利どちらを選ぶべきか

カードローンの利率タイプには、主に「固定型」と「変動型」があります。「固定型」は、契約時に定められた利率が借入期間中ずっと変わらないタイプです。

返済計画が立てやすい利点がありますが、市場の利率が低下してもその恩恵を受けられない側面もあります。

対して「変動型」は、市場の利率動向に応じて適用利率が定期的に見直されるタイプです。契約当初の利率は固定型より低く設定される傾向が見られますが、将来的に市場利率が上昇すると返済額が増加するリスクを伴います。

どちらの利率タイプが適しているかは、将来の利率見通しや個人のリスク許容度によって異なります。

| 利率タイプ | 利点 | 注意点 |

|---|---|---|

| 固定型 | 返済計画が立てやすい、利率上昇リスクなし | 市場利率低下の恩恵なし、変動型より利率が高めの場合あり |

| 変動型 | 当初の利率が低い傾向、市場利率低下で返済額減の可能性 | 市場利率上昇で返済額増のリスク、返済計画が変動 |

金利以外も重要 比較するべきポイント

返済負担の軽いローンを選ぶ際、利率の低さはもちろん最重要項目の一つですが、それ以外にも比較検討すべき点がいくつか存在します。

例えば、借入限度額は、必要な金額を借りられるかどうかに直結する要素です。また、ATM利用手数料や振込手数料といった各種手数料の有無も、トータルの返済額に影響を与えるため見逃せません。

さらに、審査時間や融資までのスピード、返済方法の柔軟性(口座振替、ATM返済、繰り上げ返済のしやすさなど)も利便性を左右する大切な要素です。これらのポイントを総合的に照らし合わせ、ご自身のライフスタイルや資金ニーズに最も合ったローンを選びましょう。

- 借入限度額の上限

- 各種手数料(ATM利用手数料、振込手数料など)の有無

- 審査・融資の所要時間

- 返済方法の選択肢と柔軟性

- 無利息期間の有無とその適用条件

なぜ低い金利が重要なのか 返済額への影響を解説

ローンを利用する上で、「利率」は避けて通れない要素です。では、なぜ低い利率の商品を選ぶことがこれほどまでに重要視されるのでしょうか。

それは、利率のわずかな違いが、月々の返済額はもちろん、最終的に支払う利息総額に大きな差を生むからです。この違いを理解することが、賢明なローン選びの第一歩となります。

金利の違いなんて大したことないと思っていた昔の自分に教えてあげたい。毎月の生活に響いてくるんです。

高すぎる金利が家計に与える影響とは

もし適用される利率が高いローンを選んでしまうと、毎月の返済額のうち利息が占める割合が大きくなります。これは、元金の減りが遅くなることを意味し、結果として返済期間が長期化しやすくなるのです。返済期間が長引けば長引くほど、支払う利息の総額も増加していく可能性があります。

特に、返済が苦しくなり他のローンで補填するような状況に陥ると、多重債務のリスクも高まってしまいます。

高すぎる利率は、一時的な資金調達のつもりが、長期的な家計の圧迫要因となり得ることを認識しておきましょう。

- 毎月の返済額における利息負担の増加

- 元金返済の遅延とそれに伴う返済期間の長期化

- 結果として支払う利息総額の増大

- 家計への圧迫と多重債務に陥るリスクの上昇

低金利なら返済総額はこれだけ減る

低い利率のローンを選ぶことの最大の利点は、支払う利息を減らし、総返済額を抑えられる点にあります。例えば、同じ50万円を3年間借りる場合でも、利率が年18.0%と年10.0%では、支払う利息総額に約7万円もの差が出ることがあります(※簡易シミュレーション)。

借入額が大きくなれば、この差はさらに拡大します。

具体的な金額は借入額や返済期間によって異なりますが、多くの金融機関のウェブサイトには返済シミュレーション機能が用意されています。

これらを利用して、異なる利率で試算してみることで、低利率のメリットを具体的に把握できるはずです。

| 借入額 | 利率(年率) | 返済期間 | 月々返済額(目安) | 総支払額(目安) | 利息総額(目安) |

|---|---|---|---|---|---|

| 50万円 | 18.0% | 3年 | 約18,089円 | 約651,204円 | 約151,204円 |

| 50万円 | 10.0% | 3年 | 約16,134円 | 約580,824円 | 約80,824円 |

| 50万円 | 5.0% | 3年 | 約14,985円 | 約539,460円 | 約39,460円 |

※上記は元利均等返済の簡易シミュレーションであり、実際の契約内容とは異なる場合があります。

低金利ローンへの借り換えで負担軽減

現在すでにローンを利用していて、その利率が高いと感じている場合、より低い利率のローンへ「借り換え」を検討することも有効な手段です。「借り換え」とは、新たなローン契約を結び、その資金で既存のローンの残債を一括返済することを指します。

借り換えによって利率が下がれば、月々の返済額を減らしたり、返済期間を短縮したりできる可能性があります。

ただし、借り換えには再度審査が必要であり、手数料がかかる場合もあるため、借り換え後の総返済額が本当に減るのかを慎重に比較検討することが大切です。

(※借り換えや多重債務に関しては、国民生活センターや日本貸金業協会などの情報も参考にしてください。)

借り換えの利点

- 適用利率の引き下げ効果

- 月々の返済額の軽減可能性

- 返済期間の短縮の可能性

- 複数の借入を一本化できる場合も(おまとめローン)

借り換えの注意点

- 改めて審査が必要となる

- 手数料が発生する場合がある

- 必ずしも有利になるとは限らない

借り換えをしたいと思っているのですが、審査に落ちたらどうしようと不安です…。

その不安、すごくよくわかります。私も借り換えを検討した時、頭をよぎったのは“落ちたらどうしよう…”という思いでした。大切なのは、いきなり本申込するのではなく、事前に仮審査(事前診断)を試すこと。信用情報に影響を与えずに、自分の通過可能性を知る手段として、まずはそこから始めてみましょう。

賢いローン選びの秘訣 あなたに最適なプランは

数あるローン商品の中から、自分にとって本当に有利なものを見つけ出すのは簡単なことではありません。

利率の低さだけでなく、ご自身のライフスタイルや資金使途、返済能力などを総合的に考慮し、最適なプランを選択するための視点を持つことが求められます。続いては、賢明なローン選びのための具体的な秘訣を探っていきましょう。

あなたの状況に合う商品の見つけ方

ローンを選ぶ際には、まずご自身の状況を正確に把握することが肝要です。例えば、「いつまでに、いくら必要なのか」「毎月いくらまでなら無理なく返済できるのか」「急ぎで資金が必要なのか、時間に余裕があるのか」といった点を明確にしましょう。

これらの自己分析に基づいて、重視するポイントの優先順位をつけます。例えば、とにかく早く借りたいなら審査・融資スピードを、短期間で返済できる見込みがあるなら無利息期間の長さを、長期的に利用するなら上限利率の低さを重視するなど、状況に応じた商品選びが必要です。

- 必要な金額と時期を具体的にする

- 毎月の返済可能額を算出する

- 重視するポイントに優先順位を設定する(利率、スピード、無利息期間など)

- 返済シミュレーションを積極的に活用する

銀行と消費者金融どっちが有利になる

ローンは主に銀行と消費者金融から提供されていますが、それぞれに特徴があります。

一般的に、銀行系ローンは消費者金融に比べて上限利率が低い傾向にありますが、審査は比較的慎重で時間がかかる場合があります。一方、消費者金融系ローンは、審査がスピーディーで即日融資に対応している場合が多く、無利息期間サービスを提供しているところも多いですが、利率は銀行系より高めになる傾向があります。

どちらが有利かは一概には言えません。高額な借り入れや長期的な返済を考えているなら銀行系、急ぎで少額を借りたい、または短期間で返済できるなら消費者金融系といったように、自身のニーズに合わせて選択することが重要です。

| 比較項目 | 銀行系ローン | 消費者金融系ローン |

|---|---|---|

| 上限利率 | 低い傾向 (例: 年14%台) | 高い傾向 (例: 年18%前後) |

| 審査スピード | やや時間かかる傾向 | 速い傾向 (最短即日) |

| 無利息期間 | 少ない | 多い (例: 初回30日間) |

| 総量規制 | 対象外 (ただし自主規制あり) | 対象 (年収の1/3まで) |

| おすすめな人 | 低利率重視、高額・長期利用、安心感重視の人 | スピード重視、短期・少額利用、無利息期間活用したい人 |

審査に通りやすくなるための事前準備

ローンの利用には必ず審査が伴います。審査に通りやすくするためには、いくつかのポイントを押さえておくことが大切です。まず、申込情報は正確に、虚偽なく記入すること。特に年収や勤務先情報、他社からの借入状況などは正直に申告しましょう。

また、過去にクレジットカードの支払いやローンの返済で延滞したことがある場合は、審査に不利に働く可能性があります。日頃から良好な信用情報を維持するよう心がけることが重要です。さらに、短期間に複数のローンに申し込むと「申し込みブラック」と見なされることがあるため、申し込む際は1社に絞るのが賢明と言えます。

- 申込情報は正確かつ正直に記入する。

- 安定した収入を証明できるよう、勤続年数なども考慮する。

- 既存の借入件数や金額を可能な範囲で整理しておく。

- 信用情報に延滞履歴などがないか意識する。

- 複数の金融機関へ同時に申し込まないようにする。

消費者金融ローンの金利事情と賢い活用テクニック

消費者金融が提供するローンは、銀行系ローンと比較して審査がスピーディーで、即日融資に対応している場合が多いという特徴があります。

急な出費でお金が必要になった際には非常に頼りになる存在ですが、利率は銀行系よりも高めに設定されているのが一般的です。ここでは、消費者金融ローンの利率実態と、その特徴を活かした賢い使い方について解説します。

消費者金融カードローンの金利実態を解説

消費者金融のローンの利率は、利息制限法の上限利率(借入額に応じて年15%~20%)の範囲内で設定されており、多くの大手消費者金融では上限利率を年18.0%程度としています。ただし、一部の業者では上限利率を年17.8%と、他社よりわずかに低く設定している場合もあります。

実際に適用される利率は、個人の審査結果や利用限度額によって変動しますが、特に初めての利用や少額の借入の場合は、上限利率に近い利率が適用されることが多いと認識しておきましょう。そのため、利率を比較する際は、下限利率だけでなく上限利率に注目することが重要です。

(※利息制限法については、金融庁のウェブサイトで詳細を確認できます。)

- 主な上限利率: 年18.0%程度 (一部例外あり)

- 適用利率: 審査結果や利用限度額により変動

- 比較ポイント: 上限利率、無利息期間の有無

無利息期間を最大限に活かすためのコツ

多くの大手消費者金融では、新規契約者を対象に「無利息期間サービス」を提供しています。これは、契約後一定期間(多くは30日間)の利息が免除されるというもので、このサービスを上手に活用すれば、実質的な利率負担を大幅に軽減できます。

無利息期間を最大限に活かすコツは、期間内に全額返済することです。そうすれば利息は一切かかりません。また、無利息期間の開始日が「契約日の翌日から」か「初回借入日の翌日から」かによって使い勝手が変わるため、事前に確認しておきましょう。給料日までのつなぎ資金など、ごく短期間の借入であれば非常に有効な手段となります。

無利息期間の利点

- 短期間なら実質利息0円で利用可能

- 急な出費にも対応しやすい

活用の秘訣

- 無利息期間内に完済を目指す

- 無利息期間の開始条件を確認する

- 計画的な借入・返済を心がける

主要消費者金融の金利とサービス比較

消費者金融と一口に言っても、会社ごとに利率設定やサービス内容には違いがあります。例えば、プロミスは上限利率が年17.8%と他社よりやや低く、最短3分融資も可能です。アコムやアイフルも最短20分程度のスピード融資を強みとし、30日間の無利息期間を提供しています。

レイクの場合は、無利息期間の選択肢が豊富で、Web申込なら60日間、または借入額5万円までなら180日間無利息といった独自のサービスを展開しています。これらの情報を比較し、自身のニーズに最も合致する消費者金融を選ぶことが大切です。

| 消費者金融名 | 実質年率(上限) | 無利息期間(例) | 融資スピード(最短) | 特徴 |

|---|---|---|---|---|

| プロミス | 年17.8% | 初回30日間 | 3分 | 上限利率やや低め、アプリローンも便利 |

| アコム | 年18.0% | 初回30日間 | 20分 | 審査通過率が比較的高い傾向、むじんくん |

| アイフル | 年18.0% | 初回最大30日間 | 18分 | 原則郵送物なし、女性向け商品あり |

| レイク | 年18.0% | Web申込60日/5万円まで180日 | 25分(Web) | 選べる無利息期間、スマホATM取引可 |

※上記は一般的な情報であり、最新の詳細は各社公式サイトでご確認ください。

銀行ローンの金利タイプ別特徴と選択のポイント

銀行が提供するローンは、一般的に消費者金融のローンと比較して上限利率が低めに設定されている傾向があり、安心感を重視する方や、比較的高額な借り入れ、長期的な返済を考えている方にとって有力な選択肢となります。

しかし、銀行ローンと一口に言っても、利率タイプや金融機関の種類によって特徴が異なります。ここでは、銀行ローンの利率に関するポイントを解説します。

銀行カードローンの金利幅と主な特徴

銀行ローンの利率は、多くの場合「年X.X%~Y.Y%」のように幅で表示されます。下限利率は非常に低く設定されていることがありますが、これは数百万円以上の高額な利用限度額が設定された場合に適用されることが一般的です。

したがって、多くの場合、上限利率に近い利率が適用されると考え、比較検討する際は上限利率に注目しましょう。

銀行ローンの主な特徴としては、消費者金融に比べて上限利率が低いこと、総量規制の対象外であること(ただし、銀行も自主的な融資上限を設けています)、そしてメガバンクや地方銀行、ネット銀行など提供元が多様であることが挙げられます。

- 利率幅: 例 年1.5%~14.5%など (金融機関により異なる)

- 適用利率: 利用限度額や審査結果により決定

- 特徴: 低めの上限利率、総量規制対象外、提供元の多様性

ネット銀行と店舗型銀行 金利の違いは

銀行ローンは、実店舗を持つメガバンクや地方銀行だけでなく、インターネット専業銀行(ネット銀行)からも提供されています。ネット銀行は、実店舗の運営コストを抑えられるため、その分、比較的低い利率を提供している場合があります。また、オンラインでの手続きが完結し、利便性が高い点も特徴です。

一方、店舗型銀行は、対面での相談が可能であったり、その銀行で給与振込や住宅ローンを利用している場合に利率優遇を受けられたりする利点があります。どちらが良いかは、利率だけでなく、手続きの利便性や受けられるサービスなどを総合的に比較して判断しましょう。

| 比較ポイント | ネット銀行 | 店舗型銀行(メガバンク・地方銀行) |

|---|---|---|

| 利率傾向 | 比較的低い傾向 | ネット銀行よりやや高めの場合も、取引状況で優遇あり |

| 手続き | オンライン完結が多い | 店舗窓口、郵送、オンラインなど多様 |

| ATM手数料 | 提携ATM無料回数が多い場合がある | 自行ATM無料、提携ATMは条件により有料の場合もある |

| 利点 | 低利率、利便性、24時間申込可能な場合が多い | 対面相談可、既存取引による優遇、安心感 |

| 注意点 | 対面相談不可の場合が多い、自行ATMが少ない場合がある | ネット銀行より利率が高い場合がある、手続きに時間がかかることも |

住宅ローン利用者の金利優遇メリット

多くの銀行では、自行で住宅ローンを利用している顧客に対して、カードローンの利率を引き下げる優遇措置を設けています。これは、銀行にとって住宅ローン利用者は取引履歴が長く、信用度が高いと判断できるためです。

利率の引き下げ幅は銀行や個々の状況によって異なりますが、通常よりも数パーセント低い利率が適用されるケースも珍しくありません。もし住宅ローンを利用している銀行でカードローンの利用を検討している場合は、必ずこの利率優遇制度の有無と条件を確認しましょう。他の金融機関のローンと比較する際にも、この優遇利率を考慮に入れることが重要です。

- 対象者: 自行の住宅ローン利用者

- 優遇内容: カードローン適用利率の引き下げ

- 確認事項: 優遇条件、引き下げ幅、申込方法

ろうきんやクレカのローン金利 実態と注意点を解説

銀行や消費者金融以外にも、お金を借りる選択肢は存在します。例えば、労働金庫(ろうきん)が提供するローンや、普段利用しているクレジットカードに付帯するキャッシング機能です。

これらは特定の条件下では利点があるものの、利率や利用条件には注意が必要です。続いては、これらのローンの実態と注意点について詳しく見ていきましょう。

ろうきんフリーローンの圧倒的な低金利とは

ろうきん(労働金庫)は、労働組合や生活協同組合の会員を対象とした金融機関で、会員であれば一般の銀行ローンよりも低い利率でフリーローンやカードローンを利用できる可能性があります。

特に、団体会員(出資している労働組合の組合員など)向けの利率は非常に魅力的な水準に設定されていることがあります。

ただし、ろうきんのローンを利用するには、原則としてそのろうきんの会員資格が必要となります。

一般の勤労者でも利用可能な商品はありますが、会員向けの利率と比較するとやや高めに設定されるのが一般的です。また、審査に比較的時間がかかる傾向がある点も留意しておきましょう。低利率の恩恵を受けられるかは、まず会員資格の有無を確認することが第一歩です。

- 対象者: 主に労働組合員、生協組合員など

- 利率: 会員向けに非常に低い利率が設定される場合がある

- 注意点: 会員資格が必要、審査に時間がかかる傾向

クレジットカードキャッシング金利の注意点

多くのクレジットカードには、現金を借り入れられる「キャッシング機能」が付帯しています。

急な出費の際に手軽に利用できる反面、その利率はローン専用商品と比較して高めに設定されていることが一般的です。例えば、一般的なクレジットカードのキャッシングリボ払いの利率は年15.0%~18.0%程度が多く、これは消費者金融の上限利率に近い水準です。

一時的な少額の資金需要であれば便利ですが、安易な利用は高額な利息負担に繋がる可能性があります。

もし、ある程度の金額を長期間借り入れる必要がある場合は、クレジットカードのキャッシングではなく、低利率のローンを検討する方が賢明と言えます。

| 比較ポイント | ローン専用商品 | クレジットカードキャッシング |

|---|---|---|

| 利率 | 比較的低い傾向 (銀行系は特に) | 比較的高い傾向 (年15%~18%程度が多い) |

| 利用限度額 | 数百万円まで設定可能な場合あり | 数十万円~100万円程度が一般的 |

| 借入方法 | ATM、振込など | ATM、オンラインなど (カードによる) |

| おすすめなケース | ある程度の金額を計画的に借りたい場合、低利率を重視する場合 | 緊急で少額が必要な場合、ローンの契約がない場合 |

以前、急ぎの支払いでクレジットカードのキャッシングを使ったら、後で利息の高さに驚きました…。短期でも“使いやすさ”に流されない判断が必要です。

信販系カードローンの金利と特徴は

信販会社(クレジットカード会社など)が提供するローンも選択肢の一つです。信販系ローンの利率やサービス内容は、銀行系と消費者金融系の中間的な特徴を持つことが多いですが、中には非常に競争力のある低利率を提示している商品も存在します。

例えば、JCBが提供する「JCB CARD LOAN FAITH」は、上限利率が年12.50%と、銀行ローンと比較しても遜色のない、あるいはそれ以上に有利な条件となる場合があります。ただし、すべての信販系ローンが低利率というわけではないため、個別の商品をしっかり比較検討することが重要です。知名度のある信販会社が提供しているという安心感も、利用者にとっては利点の一つと言えるでしょう。

- 利率: 商品により幅広く、銀行並みの低利率商品も存在

- 特徴: 銀行系と消費者金融系の中間的な性質、独自のサービス

- 注目商品例: JCB CARD LOAN FAITH (上限利率 年12.50%)

低金利カードローン金利比較 おすすめ厳選7社を紹介

数多くのローンの中から、本当に自分に合った低コストな商品を見つけ出すのは大変です。

ここでは、利率の低さはもちろん、融資スピードや利便性、信頼性などを総合的に考慮し、特におすすめできる借入先を7社厳選してご紹介します。それぞれの特徴を比較し、あなたのローン選びの参考にしてください。

私も最初は何を基準に選んだらいいのか分からず、正直、情報に埋もれていました。でも“自分に合う条件”さえ明確にすれば、ぴったりの一社はきっと見つかります。

[厳選7社] おすすめ低金利ローンの選定ポイント

今回ご紹介する7社のローンは、以下の評価軸を総合的に判断して選定しました。

- 利率の低さ: 上限利率を中心に、実質的な負担が少ないか。

- 融資スピード: 急な資金ニーズに対応できるか。最短即日融資の可否。

- 無利息期間: 初回利用者向けの無利息サービスの有無とその内容。

- 利便性: 申込方法、借入・返済方法の多様性、ATM手数料など。

- 信頼性: 金融機関の規模や実績、情報開示の透明性。

- 手数料: 利率以外の諸手数料が少ないか、または無料か。

これらの軸をもとに、特に低利率でありながらバランスの取れたサービスを提供している金融機関を選びました。

読者の「現在の利率が高く、返済額を抑えたい」「情報が多すぎて選べない」「利率以外も総合的に比較したい」「審査や手続きはスムーズが良い」といった悩みを解決できるようなラインナップを心がけています。

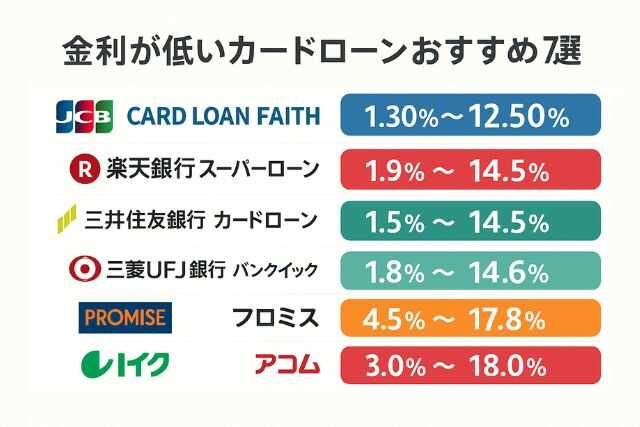

おすすめ低金利ローン一覧

| 会社名 | 価格(金利) | 公式サイトURL |

|---|---|---|

| JCB CARD LOAN FAITH | 金利:年1.30%~12.50% | https://www.jcb.co.jp/loancard/faith.html |

| 楽天銀行スーパーローン | 金利:年1.9%~14.5% | https://www.rakuten-bank.co.jp/loan/cardloan/ |

| 三井住友銀行 カードローン | 金利:年1.5%~14.5% | https://www7.smbc.co.jp/ |

| 三菱UFJ銀行 バンクイック | 金利:年1.8%~14.6% | https://www.bk.mufg.jp/kariru/banquic/index.html |

| プロミス | 金利:年4.5%~17.8% | https://cyber.promise.co.jp/ |

| レイク | 金利:年4.5%~18.0% | https://lakealsa.com/ |

| アコム | 金利:年3.0%~18.0% | https://www.acom.co.jp/ |

[JCB CARD LOAN FAITH] 総合力と信頼性が光る一枚

信販会社JCBが提供するローンで、上限利率が年12.50%と業界トップクラスの低さを誇ります。

借入額や使い方によっては銀行ローンよりも有利な条件で利用できる可能性があり、利率を最重視する方には特におすすめです。

おすすめポイント

- 上限利率が年12.50%と非常に低い設定です。

- 信頼のJCBブランドが提供するローンです。

- 5万円までの利用ならキャッシング1回払いで低利率も可能です。

| 項目 | 内容 |

|---|---|

| 価格(金利) | 年1.30%~12.50% (※利率1.30%は5万円までのキャッシング1回払い。カードローンとしての利率は主に年4.40%~12.50%) |

| 公式サイトで詳しく見る | JCB CARD LOAN FAITH 公式サイト |

| 実質年率 | 1.30%~12.50% |

| 利用限度額 | 最大500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日(審査状況による) |

| 無利息期間 | なし |

| 担保・保証人 | 原則不要 |

[楽天銀行スーパーローン] WEB完結申込で金利優遇を実現

楽天銀行が提供するローンです。楽天会員ランクに応じた審査優遇があり、利率も比較的低めに設定されています。

入会と利用で楽天ポイントが進呈されるキャンペーンが実施されることもあり、特に楽天ユーザーにとってはメリットの大きいローンと言えるでしょう。

おすすめポイント

- 楽天会員ランクに応じて審査優遇があります。

- 入会&利用で楽天ポイントプレゼントの機会があります(時期による)。

- 提携ATM利用手数料が無料の場合があります。

| 項目 | 内容 |

|---|---|

| 価格(金利) | 年1.9%~14.5% |

| 公式サイトで詳しく見る | 楽天銀行スーパーローン 公式サイト |

| 実質年率 | 1.9%~14.5% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短当日(審査状況による) |

| 融資時間 | 最短即日(審査状況による) |

| 無利息期間 | なし(キャンペーンにより実施される場合あり) |

| 担保・保証人 | 原則不要(楽天カード株式会社または三井住友カード株式会社が保証) |

[レイク] 独自の無利息期間サービスが魅力

新生フィナンシャルが提供する消費者金融「レイク」。選べる無利息期間が大きな特徴で、Webからの申し込みであれば60日間、または借入額5万円までなら180日間無利息といった独自のサービスを提供しており、短期間の利用を考えている方には特におすすめできます。

おすすめポイント

- 選べる無利息期間が豊富です(最大180日間または60日間など)。

- Webなら最短25分融資も可能です。

- スマホアプリで手軽に利用できます。

| 項目 | 内容 |

|---|---|

| 価格(金利) | 年4.5%~18.0% |

| 公式サイトで詳しく見る | レイク 公式サイト |

| 実質年率 | 4.5%~18.0% |

| 利用限度額 | 最大500万円(うち5万円まで180日間無利息選択時は最大200万円) |

| 審査時間 | 最短15秒(Web申込の場合) |

| 融資時間 | 最短25分(Web申込の場合、平日21時・日曜18時までの契約手続き完了が必要) |

| 無利息期間 | Web申込で60日間無利息、または借入額5万円まで180日間無利息(契約額1~200万円まで。30日間、60日間、180日間から選択。条件により最大365日間も) |

| 担保・保証人 | 原則不要 |

[三井住友銀行 カードローン] 高限度額でも有利な金利設定とは

メガバンクの一つである三井住友銀行が提供するローンです。全国の三井住友銀行ATMや提携コンビニATMを手数料無料で利用できる利便性の高さが魅力と言えます。

信頼性を重視する方や、メインバンクとして三井住友銀行を利用している方におすすめです。

おすすめポイント

- 三井住友銀行ATM・提携コンビニATM手数料が無料です。

- メガバンクの安心感と信頼性があります。

- 普通預金口座がなくても申込可能です。

| 項目 | 内容 |

|---|---|

| 価格(金利) | 年1.5%~14.5% |

| 公式サイトで詳しく見る | 三井住友銀行 カードローン 公式サイト |

| 実質年率 | 1.5%~14.5% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短当日(申込状況による) |

| 融資時間 | 最短当日(申込状況による) |

| 無利息期間 | なし |

| 担保・保証人 | 原則不要(SMBCコンシューマーファイナンス株式会社が保証) |

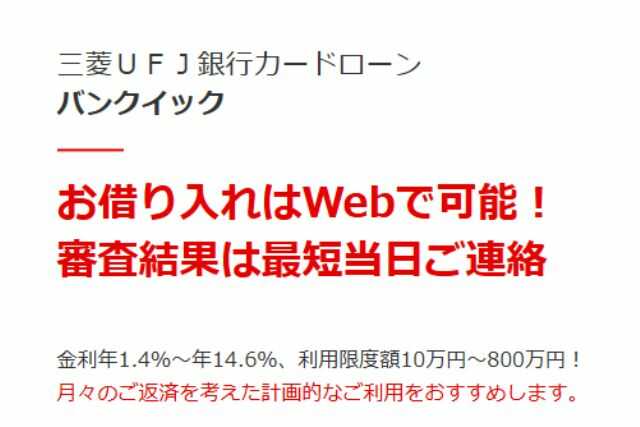

[三菱UFJ銀行 バンクイック] 特定会員向けプランで低金利に注目

三菱UFJ銀行が提供するローン「バンクイック」は、月々1,000円からの無理のない返済プランが組めるのが特徴です。

提携コンビニATMの利用手数料も無料で、利便性に優れています。三菱UFJ銀行の口座がなくても申し込み可能です。

おすすめポイント

- 提携コンビニATM利用手数料が無料です。

- 月々1,000円からの返済が可能です(借入残高による)。

- テレビ窓口なら土日・祝日もカード受け取り可能です。

| 項目 | 内容 |

|---|---|

| 価格(金利) | 年1.8%~14.6% |

| 公式サイトで詳しく見る | 三菱UFJ銀行 バンクイック 公式サイト |

| 実質年率 | 1.8%~14.6% |

| 利用限度額 | 最大500万円 |

| 審査時間 | 最短即日(申込状況による) |

| 融資時間 | 最短即日(申込状況による) |

| 無利息期間 | なし |

| 担保・保証人 | 原則不要(アコム株式会社が保証) |

[プロミス] スピーディな融資と金利のバランス

SMBCコンシューマーファイナンスが提供する大手消費者金融「プロミス」。

上限利率が年17.8%と他の大手消費者金融と比較してやや低めに設定されており、最短3分での融資も可能なスピード感が魅力です。初めて利用する方には30日間の無利息サービスも提供されています。

おすすめポイント

- 上限利率が年17.8%と大手消費者金融で比較的低いです。

- 最短3分のスピーディーな審査・融資が可能です。

- 初めての利用なら30日間無利息です(条件あり)。

| 項目 | 内容 |

|---|---|

| 価格(金利) | 年4.5%~17.8% |

| 公式サイトで詳しく見る | プロミス 公式サイト |

| 実質年率 | 4.5%~17.8% |

| 利用限度額 | 最大500万円 |

| 審査時間 | 最短3分(申込状況による) |

| 融資時間 | 最短3分(申込状況による) |

| 無利息期間 | 初回30日間(メールアドレス登録とWeb明細利用が条件) |

| 担保・保証人 | 原則不要 |

[アコム] サポート体制も万全な安心のローン

三菱UFJフィナンシャル・グループの消費者金融「アコム」。審査時間は最短20分とスピーディーで、初めての方なら契約日の翌日から30日間は利率0円で利用可能です。

全国に設置された自動契約機「むじんくん」でも申込やカード発行ができ、利便性も高いと言えます。

おすすめポイント

- 初めての利用なら30日間利率0円です。

- 審査・融資まで最短20分のスピード対応が期待できます。

- 全国のむじんくん(自動契約機)で申込・カード発行が可能です。

| 項目 | 内容 |

|---|---|

| 価格(金利) | 年3.0%~18.0% |

| 公式サイトで詳しく見る | アコム 公式サイト |

| 実質年率 | 3.0%~18.0% |

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短20分(申込状況による) |

| 融資時間 | 最短20分(申込状況による) |

| 無利息期間 | 契約日の翌日から30日間(初めての方) |

| 担保・保証人 | 原則不要 |

借入額で変わるローンの金利 50万と100万の事例

ローンの利率は、借入希望額によっても適用される利率が変わることがあります。

一般的に、利用限度額が高く設定されるほど、利率は低くなる傾向にあります。ここでは、比較的身近な借入額である50万円と100万円を例に、低コストで借りるための考え方や具体的な戦略について見ていきましょう。

50万円を低金利で借りるための賢い選択

50万円程度の資金が必要な場合、いくつかの選択肢が考えられます。まず、銀行のフリーローンや多目的ローンは、カードローンよりも低い利率で提供されていることがあります。ただし、審査に時間がかかったり、資金使途を証明する書類が必要だったりする場合もあるため、時間に余裕がある方向けです。

もし短期間(数ヶ月以内)で返済できる見込みがあるなら、消費者金融の無利息期間サービスを活用するのも賢い選択です。無利息期間内に完済できれば利息はかかりません。また、銀行カードローンでも、50万円程度の利用限度額であれば、消費者金融より低い上限利率が適用される可能性があります。

選択肢1: 銀行フリーローン/多目的ローン

- 利点: カードローンより低利率の可能性

- 注意点: 審査に時間、資金使途証明が必要な場合も

選択肢2: 消費者金融ローン(無利息期間活用)

- 利点: 短期返済なら実質利息0円、融資スピード速い

- 注意点: 無利息期間超過後は比較的高利率

選択肢3: 銀行カードローン

- 利点: 消費者金融より上限利率が低い場合がある

- 注意点: 無利息期間なし、審査に時間がかかる場合も

100万円借入時に最適な低金利プランとは

100万円というまとまった金額を借り入れる場合、利率の差が総返済額に与える影響はより大きくなります。

この金額帯になると、利息制限法により適用される上限利率が年15.0%以下となるため、多くの消費者金融でも銀行カードローンの上限利率に近い水準になります。

しかし、銀行カードローンでは、利用限度額が100万円を超えると適用利率がさらに引き下げられる利率体系を採用している場合が多く、消費者金融よりも有利な利率で借りられる可能性が高まります。

資金使途がある程度明確であれば、銀行のフリーローンも引き続き有力な選択肢です。ろうきんの会員であれば、そちらのローンも検討に値するでしょう。

| ローン種類 | 100万円借入時の利率傾向 | 特徴・注意点 |

|---|---|---|

| 銀行カードローン | 年15.0%以下、利用限度額によりさらに低い利率適用の可能性あり | 審査あり、時間は金融機関による |

| 銀行フリーローン | カードローンより低利率の可能性(年5%~10%程度も) | 資金使途証明が必要な場合あり、審査は慎重 |

| 消費者金融カードローン | 上限年15.0%、無利息期間活用も検討可 | 銀行より高めの場合が多いが、スピードは速い |

| ろうきんローン | 会員であれば非常に低利率の可能性 | 会員資格が必要、審査に時間がかかる傾向 |

高額借入の際 金利交渉はできるのか

一般的に、個人向けのローンやフリーローンにおいて、表示されている利率条件に対して利用者が直接「利率交渉」を行うことは難しいのが実情です。利率は、金融機関が申込者の信用情報や年収、勤務先、他社借入状況などを総合的に審査した結果として、規定に基づいて決定されます。

ただし、既存の取引状況が非常に良好であったり、高額な利用限度額を希望し、かつそれが承認される見込みが高い場合など、間接的に有利な利率が適用される可能性はあります。また、借り換えを検討する際に、現在の借入先から引き止めとして利率条件の見直しを提案されるケースも稀にありますが、新規申込時に利率交渉で有利な条件を引き出すのは困難と考えるべきです。

- 原則として利率交渉は難しいのが一般的です。

- 審査結果に基づいて利率は決定されます。

- 良好な信用情報や取引実績が有利な条件に繋がる可能性はあります。

見逃せないローンキャンペーン 最新情報と賢い使い方

多くの金融機関では、新規顧客の獲得や利用促進を目的として、ローンの利率優遇キャンペーンや特典提供を期間限定で行っています。

これらのキャンペーンを上手に活用すれば、通常よりも有利な条件で借り入れができる可能性があります。ただし、魅力的なキャンペーンには注意点も潜んでいるため、内容をしっかり理解することが肝心です。

最新版 低金利キャンペーン情報を速報

ローンのキャンペーン情報は、各金融機関の公式サイトや比較サイトなどで随時更新されています。主なキャンペーンの種類としては、以下のようなものがあります。

- 一定期間の利率引き下げ: 契約から数ヶ月間、通常より低い利率が適用される。

- 無利息期間の提供・延長: 新規契約者向けに一定期間利息が無料になる(例:プロミス、アコム、レイクなど)。レイクでは条件により最大365日間の無利息サービスも。

- キャッシュバック: 契約や借入額に応じて現金が還元される。

- 特定の条件達成による利率優遇: 給与振込口座の指定やグループサービスの利用で利率引き下げ。

これらのキャンペーンは期間限定であることが多いため、常に最新情報をチェックすることが大切です。

お得なキャンペーンを上手に活用する秘訣

キャンペーンを賢く活用するためには、まずその適用条件を細部まで確認することが不可欠です。申込期間、対象者、最低利用額、申込方法(Web限定など)といった条件をクリアしなければ、せっかくの特典も受けられません。

また、無利息期間や利率優遇期間が終了した後の通常利率がどの程度なのかを必ず把握しておきましょう。

もし長期的な返済になる場合は、キャンペーン期間中のメリットよりも、期間終了後の通常利率の低さが総返済額を左右する可能性があります。本当に必要な借り入れなのか、冷静に判断することも忘れてはいけません。

- 適用条件を隅々まで確認する。

- キャンペーン期間終了後の通常利率を把握する。

- 他の契約条件(手数料、限度額など)も総合的に比較する。

- 「お得だから」という理由だけで安易に借りない。

キャンペーン利用時の注意点と終了後の金利

低利率キャンペーンは魅力的ですが、いくつかの注意点があります。キャンペーンには適用期間があり、その期間が終了すれば通常の利率が適用される点を念頭に置く必要があります。

この通常利率が、他のキャンペーンを実施していないローンの利率よりも結果的に高くなってしまうケースも考えられます。

また、無利息期間サービスを利用する場合でも、毎月の約定返済は必要です。返済が遅れると無利息期間が終了し、遅延損害金が発生することもあります。

「キャンペーン中だから安心」と油断せず、計画的な利用と返済を心がけることが最も重要です。

| 注意点 | 具体的な内容 |

|---|---|

| 適用条件の厳守 | 申込期間、対象者、最低利用額、申込方法などの条件を満たしているか確認。 |

| キャンペーン期間終了後の利率把握 | 期間終了後に適用される通常利率が、他の商品と比較して妥当か検討。 |

| 本当に必要かの判断 | 「キャンペーンでお得だから」という理由だけで安易な借り入れをしない。 |

| 他の契約条件との総合比較 | 利率以外の融資限度額、返済方法、手数料なども含めて、総合的に自分に合った商品か判断。 |

| 無利息期間中の約定返済 | 無利息期間中であっても、毎月の最低返済額以上の返済は必要。遅延すると無利息期間が終了する場合がある。 |

カードローン金利の疑問解消 最終チェックとまとめ

ここまで、返済負担の軽いローンの選び方や各社ローンの利率や条件の照らし合わせのポイント、注意点などについて詳しく解説してきました。

最後に、ローン利率に関するよくある疑問にお答えし、賢明なローン選びのための最終チェックポイントと、本記事の総括をまとめます。これらの情報が、あなたの最適なローン選びの一助となれば幸いです。

低金利カードローンに関するよくあるQ&A

ここでは、低コストな借入に関して多くの方が抱える疑問とその回答をまとめました。

利率は高い方がいいですか?低いほうがいいですか?

お金を借りる立場からは、返済時の利息負担が減るため、利率は低い方が一般的に有利です。ただし、極端に低い利率には厳しい審査条件などが伴う場合があります。

ローンの利率は平均していくらですか?

一概には言えませんが、銀行ローンで年1.5%~15.0%程度、消費者金融で年3.0%~18.0%程度が目安です。適用利率は審査や限度額で変わります。

利率が1番安い消費者金融はどこですか?

単純な上限利率比較ではプロミス(年17.8%)などが低い傾向ですが、「1番安い」とは断定できません。無利息期間や個別の審査結果を総合的に考慮する必要があります。

「超低利率ローン 個人」というものはありますか?

公的融資や住宅ローンなど目的が限定されるものは超低利率の場合がありますが、一般的な使途自由な個人向けローンで超低利率を実現するのは困難です。

100万円などまとまったお金を低利率で借りるには?

銀行ローンや銀行フリーローン、条件が合えばろうきんなどが選択肢です。消費者金融でも100万円なら上限利率が年15%以下になります。

最終確認 低金利カードローン選びの重要点

後悔しないローン選びのためには、以下のポイントを最終確認しましょう。

- 本当に必要な金額か、返済計画は無理がないかを再確認する。

- 利率(実質年率)だけでなく、手数料(ATM利用料など)も考慮に入れる。

- 無利息期間の有無と適用条件、期間終了後の利率を確認する。

- 審査時間や融資スピードが自分のニーズに合っているか確認する。

- 借入・返済方法の利便性(利用可能ATM、返済方法の種類など)を確認する。

- 複数の商品を比較検討し、総合的に判断する。

- 契約内容は細部までしっかり読み、理解できない点は必ず質問する。

これらの点を踏まえ、ご自身の状況に最適な一枚を選びましょう。

総括 賢い低金利カードローンの活用方法

返済負担の軽いローンは、計画的に利用すれば非常に便利な金融商品です。

利率の低さだけに注目するのではなく、ご自身のライフプランや返済能力と照らし合わせ、手数料やサービス内容、利便性などを総合的に比較検討することが、賢明な活用への第一歩と言えるでしょう。

急な出費や一時的な資金不足の際には心強い味方となりますが、借り過ぎには十分注意し、無理のない返済計画を立てることが何よりも大切です。

この記事で紹介した情報が、あなたが最適な有利な条件のローンを見つけ、より良い金融生活を送るための一助となることを願っています。

賢くローンを選び、計画的に利用することで、あなたの経済的な自由度を高めることができるはずです。ぜひ、今回ご紹介したポイントを参考に、ご自身にとってベストな選択をしてください。

{kind=link}