休業中や休職中に、収入が減ったり無くなっても、出費はそこまでは減りません。

残業が無くなってしまった…

などが原因で、家賃や光熱費の支払いに悩んでいるかたも多いのではないでしょうか。

この記事では、生活困窮時に公的機関による救済措置【緊急小口資金】の利用方法について紹介しています。

また、令和2年3月25日より全国の市区町村の社会福祉協議会において特例措置についてまとめましたので、参考にしてください。

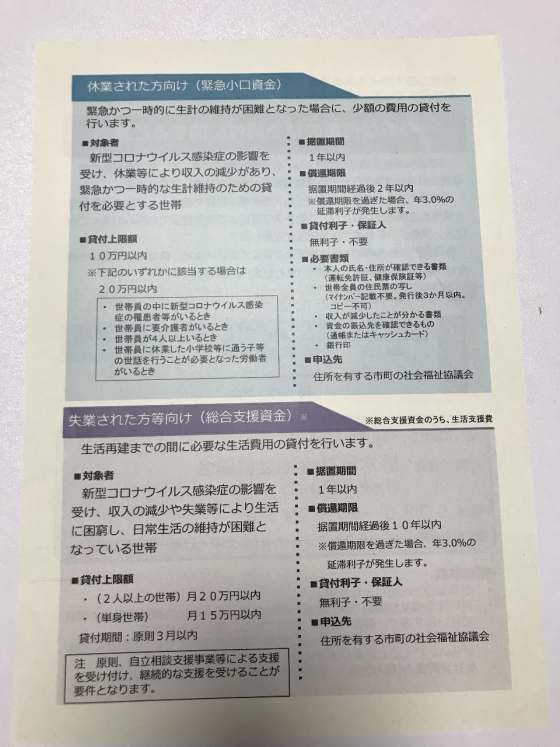

【緊急小口資金】休業中の利用方法|緊急小口資金とは?

緊急小口資金とは、低所得者や高齢者・障害者の生活を経済的に支える国の貸付制度です。

管轄は社会福祉法人の全国社会福祉協議会となっています。

貸付の対象は下記の通りです。

・低所得世帯…資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。

・障害者世帯…身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯。

・高齢者世帯…65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。

引用:生活福祉資金について

ですが、今回は新型コロナウィルスの影響により、休業等により収入の減少がある場合に特例貸付を実施されることになりました。

審査の前に気をつけたい5つのこと

1.借りる本人が受付審査に必要

緊急小口資金を利用する本人の申し込みが必要となります。

世帯主でなくても問題なく申し込みが可能です。

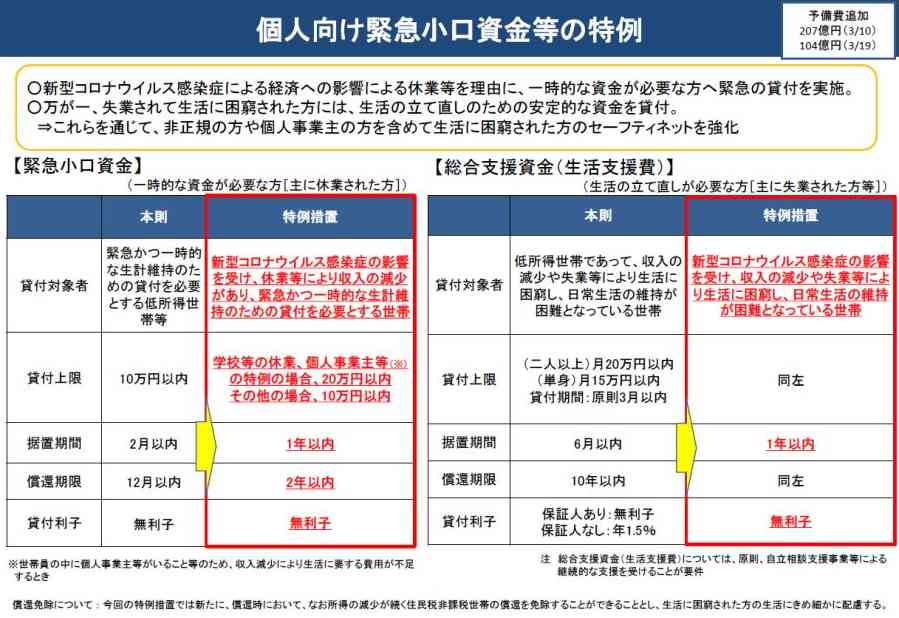

2.貸付上限は20万円(通常は10万円)

貸付上限は通常10万円ですが、今回は特別措置のため上限20万円となりました。

それ以外の主な変更点は以下の通りです。

画像引用:厚生労働省プレスリリースより

貸付上限20万円の条件については以下のとおりです。

ポイント

- 世帯員の中に新型コロナウィルス感染症の罹患者等がいるとき

- 世帯員に要介護者がいるとき

- 世帯員が4人以上いるとき

- 世帯員に休校した小学校等(保育園・幼稚園・特別支援学校・高等学校が含まれます。)に通う子供等の世話を行うことが必要となった労働者がいるとき

- 世帯員の中に個人事業主がいること等のため、収入減少により生活に要する費用が不足するとき

このような場合について特例貸付上限20万円になります。

3.事前に必要書類を揃えよう!

申込審査をする際に提出する書類がありますので、受付窓口に訪れる前に事前に準備しておきましょう。

必要な書類は以下の通りです。

必要なモノ

- 本人の氏名・住所が確認できる書類(運転免許書・健康保険証等)

- 世帯全員の住民票の写し(マイナンバー記載不要・発行3か月以内・コピー不可)

- 収入が減少した事が分かる書類

- 資金の振込先を確認できるもの(通帳またはキャッシュカード)

- 銀行印

となっています。(厚生労働省プレスリリースより)

世帯全員の住民票の写しのなかでマイナンバー記載不要というのがちょっと分からなかったのですが、市役所等の窓口・機械にて「マイナンバー不要」という項目があるので、チェックすれば大丈夫です。

収入が減少した事が分かる書類は、給料明細が一番分かりやすいと思いますが、明細が無い場合は通帳などで収入の減少が証明できるものであれば大丈夫です。

給与明細が無い場合などには、どんなもので代用できるかを各市町村の受付窓口に相談して指示を仰いでくださいね。

資金の振込先というのは借り入れたお金を振り込む金融機関となります。

4.受付は各市区町村の社会福祉協議会(市役所じゃないです)

受付するのは市役所や町役場ではありません。

私も相談窓口は市役所だと思って、連絡したのですが、受付窓口は社会福祉協議会が運営している市区町村の福祉施設とのことでした。

今回の特別措置に伴って、受付が混雑しているかと思ったのですが、誰も生活困窮をしていないのか順番待ちもありませんでした。

都内などでは、順番待ちしているなどのニュースが流れていましたが、田舎の方はまだまだ申し込みの人数が少ないのかもしれませんね。

5.返済期間は据置き12か月で無利子

返済の期間については、最長24か月となっており、返済開始までは12か月の猶予期間(据置期間)があります。

つまり、4月1日に借り入れをした場合は、翌年の4月1日から返済スタートし、最長24か月後に完済という流れになっています。

step.1

2020年4月1日借り入れ

step.2

2021年4月1日から返済スタート

step.3

2023年4月1日返済完了

返済期間24か月の場合の返済月額目安

- 借入金額10万円の場合:月額4,160円(最終回4,320円)

- 借入金額20万円の場合:月額8,330円(最終回8,410円)

返済期間12か月の場合の返済月額

- 借入金額10万円の場合:月額8,330円(最終回8,370円)

- 借入金額20万円の場合:月額16,660円(最終回16,740円)

分割返済を選択しても、後日生活がおちついたら、返済開始前や返済中でも一括返済や繰り上げ返済が可能です。

注意ポイント

最終償還期限(返済期限)までに返済しなかった場合は、残元金にたいして延滞利子3%が発生するので注意してください。

【緊急小口資金】休業中の利用方法|よくある質問

生活保護受給者でも利用できる?

利用できません。

保証人は必要?

必要有りません。

即日振込になりますか?

貸付金の交付方法は申込日から7日程度となります。

返済期間中に引っ越してしまった場合は?

住所の変更や、就労・生活状況等に著しい変更があった場合は、県社協に届け出が必要です。

【緊急小口資金】休業中の利用方法|まとめ

まとめ

- 特例貸付により最大20万円利用可能

- 前もって書類を揃えておく

- 即日振込ではないので余裕をもって申し込みしておく

- 公的な機関の貸付制度なので安心。

- 無利息・無利子で借りられる。

- 据置措置が1年ある(通常は2か月)

このように、緊急小口資金の制度を上手に利用して、生活が困窮している状況を乗り切りましょう。

今回の様な世界的な緊急事態が起きている時は、積極的に利用して気持ちを落ち着かせることが大切です。

慌てて高い金利を払う前に、この制度の利用検討をしてください。

{kind=link}