「審査に落ちました」「預託金が必要です」——ドコモへの申し込みで突然こんな案内を受けたら、誰だって驚きますし、焦ってしまいますよね。「一体何がいけなかったの?」「もうスマホは持てないの?」と不安でいっぱいになっている方も多いでしょう。

でも、大丈夫です。本記事では、ドコモの審査に落ちた原因や預託金が必要となる背景を一つひとつ紐解き、今の状況から最短で再び回線を確保するための具体的な手順をお伝えします。

この記事で分かること

- 審査落ちの原因が「回線」か「端末分割」かを特定する方法

- 預託金制度の仕組みと10万円が必要になるケースの条件

- 無職やブラックリスト入りが疑われる際の具体的な対処法

- 審査に通らない場合にスマホを確保するための代替ルート

ドコモ審査落ち・預託金の原因は?まず確認すべき3つの分かれ道

突然の審査落ちや預託金の案内はショックなものですが、まずは深呼吸して落ち着きましょう。携帯電話の契約には実は複数の審査が関わっていて、どこで引っかかったかによって、次に取るべき対策がガラリと変わるからです。

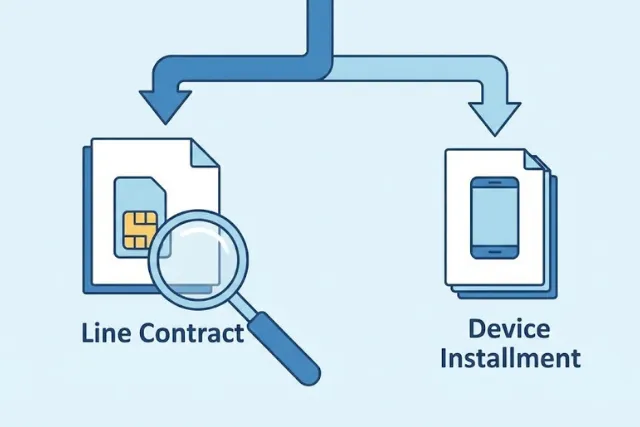

回線契約か端末分割か?審査の種類で異なる対策と通過率

申し込みが断られた際、真っ先に確認したいのが「通信サービスを使えるようにする審査(回線審査)」と「端末代金を分割払いにする審査(分割審査)」のどちらに落ちたのか、ということです。この2つは基準が全く異なり、対策も別物になります。

審査の種類と特徴

| 審査の種類 | 主なチェック項目 | 落ちやすい主な理由 |

|---|---|---|

| 回線審査 | 携帯料金の支払い履歴、契約回線数 | 過去の携帯料金滞納、短期解約の繰り返し |

| 分割審査 | クレジットカード等の信用情報(CIC) | クレカやローンの延滞、借入過多、無職等 |

もし店舗で申し込んでいたなら、スタッフの方に「分割払いが通らなかったのか、それとも契約自体がダメなのか」を思い切って聞いてみてください。回線契約は可能で分割払いだけがNGなら、端末を一括で購入するか、手持ちのスマホを使うことであっさり契約できる可能性が残されています。

預託金は「担保」であり分割払いは不可という制約を知る

ドコモから「預託金(保証金)」を求められた場合、これはある意味「契約自体は条件付きで認めてもいいですよ」というサインでもあります。しかし、ここで一つ大きな注意点があります。それは、預託金を預ける契約では端末の分割払いが利用できないという制約です。

- 預託金の性質: 将来の未払いに備えた「担保」

- 金額の目安: 1契約あたり最大10万円(非課税・無利息)

- 制約事項: 預託金対象回線では、機種代金の分割払いやd払い(電話料金合算払い)の一部機能が制限される

つまり、「10万円払えば最新のiPhoneも分割で買えるはず」と思っていると、当てが外れてしまうかもしれません。預託金を用意して契約を進める場合は、端末代金を別途一括で用意するか、SIMのみ契約を選択する必要があります。

過去の未払いや短期解約が響く?信用情報機関との関係性

審査に影響を与える情報には、携帯電話会社間で共有される「不払い情報」と、金融機関が参照する「信用情報(CICなど)」の2種類があります。特に回線審査では、過去にドコモや他社で強制解約になり、未払いのまま放置されている料金がないかが厳しくチェックされます。

審査に影響する主な履歴

- 携帯キャリア間の共有情報(TCA): 解約後の未払い料金(端末代含む)

- 信用情報機関(CIC): クレジットカード、ローン、携帯端末分割払いの支払状況

- ドコモ社内ブラック: 過去にドコモで起こしたトラブル(短期解約や未納など)

自分では心当たりがなくても、「数年前に解約した際、最後の月の請求だけ払い忘れていた」なんてケース、実は意外と多いんです。ブラックリストに関する詳細な影響や対策については、ドコモのブラックリストとは?契約への影響と対策の記事でも詳しく解説していますので、少しでも不安がある方は合わせてチェックしてみてください。

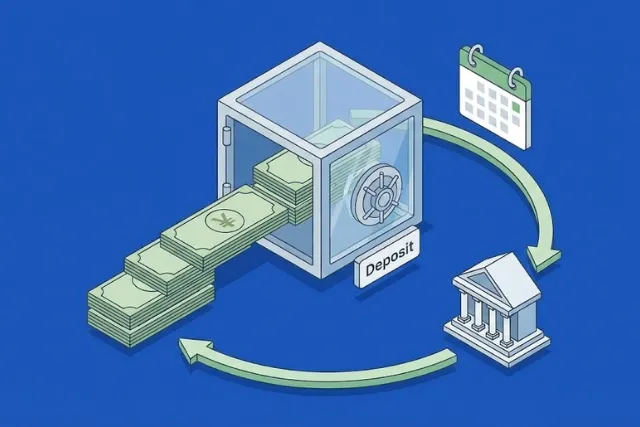

なぜ預託金10万円?返還されない誤解と正しい返金ルールを解説

次に、多くの人が不安に感じる「預託金」のお金周りの話についてお話しします。「一度払ったら返ってこないんじゃないか…」と心配される方もいますが、ルール上は条件さえ満たせば必ず返還される仕組みになっています。

預託金はいつ返還?「支払い確認後」の返金サイクル目安

預託金はあくまで「預かり金」であり、罰金ではありません。ドコモの公式案内でも、解約時などに利用分の支払いがすべて完了したことを確認した後、指定口座へ返還されると明記されています。

返還される主なタイミング

- 解約時: 全ての債務(利用料・端末残債等)の支払いが完了した後

- 契約変更時: 預託金が不要な契約形態へ変更した場合など

- 長期間の良好な利用: 一定期間(数年単位)遅延なく支払いを継続した場合(※ドコモの判断による)

ただし、解約して即座に振り込まれるわけではありません。解約後も1〜2ヶ月は通話料等の請求が発生する場合があるため、それら全ての精算が終わってからの返金となります。少し時間はかかりますが、ドコモ預託金の返金はいつ?戻る時期の目安と確実に戻す3つの手順の記事も参考にしながら、資金計画を立ててみてください。

解約後も口座は維持!返金トラブルを防ぐための必須知識

「預託金が返ってこない!」というトラブルの多くは、実は利用者側の手続きミスや勘違いによるものがほとんどです。特に多いのが、解約と同時に引き落とし口座まで解約してしまい、ドコモからの返金を受け取れなくなるパターンです。

- 口座は維持する: 最後の返金が確認できるまでは口座を解約しない

- 住所変更を届ける: 引っ越し等で住所が変わっていると、返金に関する通知が届かない

- 相殺の理解: 最後の支払いが滞った場合、預託金から未払い分が差し引(相殺)かれます

スムーズに返還を受けるためには、解約手続き後も数ヶ月間は「ドコモとの関係はまだ続いている」という意識を持ち、口座や連絡先をそのままにしておくことが大切です。

喪明けや死亡解約でも条件は同じ?返還タイミングの注意

契約者が亡くなった場合の解約(死亡解約)や、いわゆる「喪明け(ブラックリスト期間終了)」後の再契約においても、預託金の基本的な取扱いは変わりません。死亡解約の場合でも、故人の利用分全ての支払いが確認された後に、相続人等の指定口座へ返還されます。

特殊ケースでのポイント

- 死亡解約: 必要書類(死亡診断書や戸籍謄本等)を揃え、ドコモショップで手続きが必要。

- 喪明け再契約: 過去の事故歴が解消されていれば預託金不要で契約できる可能性があるが、社内履歴が残っている場合は再度求められることもある。

どのような事情であれ、「ドコモ側に未回収のリスクがない状態」になればお金は戻ってきます。焦らず一つひとつ手続きを進めていきましょう。

審査に落ちた理由は?無職やブラックなど代表的な7つの否決要因

ここでは、審査落ちの直接的な原因として考えられる要素を具体的に挙げていきます。「自分は大丈夫」と思っていても、意外な落とし穴にはまっていることがあるため、一つずつチェックしてみてください。

本人確認不備や住所不一致などケアレスミスを再チェック

審査落ちの理由として意外に多いのが、信用情報以前の「申し込み内容の不備」です。これらは修正して再申し込みすればすぐに通る可能性があります。

- 本人確認書類の不備: 免許証の住所変更が済んでいない、有効期限切れ、画像が不鮮明(光の反射等)

- 入力ミス: 住所の番地抜け、マンション名の有無、氏名の漢字間違い

- 支払い情報の相違: 契約者名義とクレジットカード/銀行口座の名義が異なる

特にオンライン手続き(eKYC)では、撮影画像の鮮明さが重要です。まずは単純な入力ミスや書類の不備がなかったか、申し込み内容を冷静に見直してみましょう。

無職でも分割審査は通る?支払い能力とCIC情報の重要性

「無職だとスマホの分割契約はできないのか」という疑問を持つ方も多いですが、必ずしもそうとは限りません。分割審査では「支払可能見込額」という指標が重視されますが、これは年収だけでなく生活スタイル等から総合的に算出されます。

無職や低収入時の傾向

- 10万円以下の端末: 比較的審査が緩やかで、通りやすい傾向がある。

- 10万円超の端末: 法律(割賦販売法)により厳格な審査が義務付けられており、安定収入がないと非常に厳しい。

- 家族の代理契約: 本人の収入がなくても、世帯主の収入を合算して申告できる場合がある。

ただし、無職であっても過去にクレジットカードの支払いを延滞しているなど、信用情報(CIC)にネガティブな情報がある場合は、金額に関わらず分割審査は厳しくなります。

携帯ブラックと金融ブラックの違いを理解して対策を練る

「ブラックリスト」といっても、その中身は大きく2つに分かれます。自分がどちらに該当するかによって、打つべき対策が変わってきます。

2つのブラックの違い

| 種類 | 登録場所 | 原因 | 影響 |

|---|---|---|---|

| 携帯ブラック | TCA/TELESA | 携帯料金の未払い・強制解約 | ドコモ等の回線契約自体ができない |

| 金融ブラック | CIC/JICC | クレカ・ローンの長期延滞 | 端末の分割払いができない(回線は可) |

携帯ブラックの場合は、未払い料金を完済することで情報が削除され、契約できる可能性が高まります。一方、金融ブラック(CICの異動情報)は完済後も5年間記録が残るため、分割払いは諦めて「一括購入」等のルートを選ぶのが現実的です。

最短で再契約を目指す!復活ロードマップと今すぐやるべき対策

原因の推測がついたら、次は再契約に向けた具体的な行動計画を立てましょう。闇雲に何度も申し込むと、かえって状況を悪化させる「申し込みブラック」になりかねません。

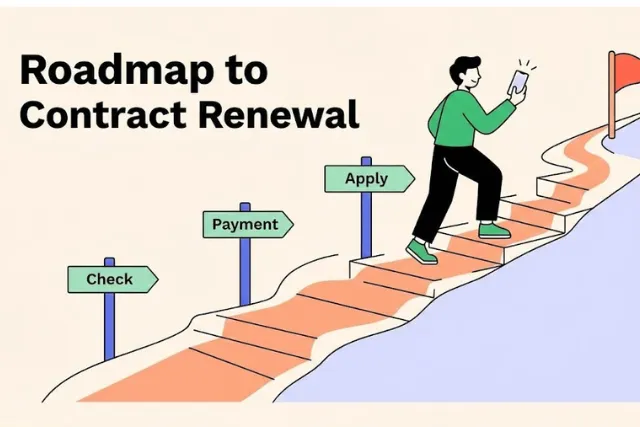

問い合わせ前に準備すべき情報と再申し込みまでの冷却期間

再申し込みをする前に、まずは一度立ち止まって準備を整えることが重要です。短期間に連続して申し込みを行うと、システム上で自動的に弾かれてしまうことがあります。

再挑戦へのステップ

- 情報の整理: 過去の未払い状況、本人確認書類の有効性、銀行口座の残高確認。

- 不備の解消: 未払いがあれば支払い、住所変更等があれば手続きを済ませる。

- 冷却期間: 審査落ち直後ではなく、情報の修正や支払いが反映されるまで数日〜数週間空ける。

特にMNPでの転入を考えている場合、これまでの経緯や審査のタイミングが複雑になることがあります。MNP出戻り最短は無理だった?審査落ち7つの原因と復活ロードマップでは、出戻り特有の事情や再挑戦のタイミングについてさらに深く解説しています。

預託金を払うメリットとデメリットを比較して判断する

もしドコモから「預託金を払えば契約できます」と提案された場合、それを受けるべきかどうかは慎重に判断する必要があります。

判断のポイント

- メリット:

- どうしてもドコモの回線が必要な場合に契約できる。

- 実績を積むことで将来的に通常の契約に戻れる可能性がある。

- デメリット:

- 初期費用として高額な現金(最大10万円)が必要。

- 端末を一括で用意する必要があり、トータルの出費がかさむ。

- 資金が長期間拘束される。

「仕事でどうしてもドコモ回線が必要」といった事情がない限り、コスト面を考えると後述する代替案(他社SIM等)を検討するのも賢い選択です。

法人契約でも預託金は発生する?複数回線特有の注意点

法人契約の場合も、個人の場合と同様に審査があり、預託金を求められることがあります。特に設立直後の法人や、短期間に多数の回線を申し込んだ場合に発生しやすい傾向があります。

- 事業実態の確認: 登記簿謄本や印鑑証明書などの書類に不備がないか。

- 回線数の制限: 実績のない状態でいきなり数十回線を申し込むと警戒される。

- 代表者の信用: 法人の実績が浅い場合、代表者個人の信用情報が見られることもある。

法人で預託金を回避したい場合は、必要最小限の回線数からスタートし、支払い実績を作ってから徐々に増やしていくのが安全策です。

どうしても通らない時の代替案!SIMのみ契約や他社への乗り換え

いろいろ試してもドコモの審査に通らない、あるいは預託金の用意が難しい場合は、こだわりを捨てて「スマホを使える状態にする」ことを最優先しましょう。ドコモ以外にも選択肢はあります。

端末は一括または中古で調達し回線契約のみを優先する

審査のハードルを最も大きく上げているのは「新しい端末の分割払い」です。ここを切り離すだけで、契約できる可能性はグッと上がります。

端末調達の工夫

- 今あるスマホを使う: SIMロック解除すれば他社でも使えるケースが多い。

- 中古端末: ゲオやイオシス、メルカリなどで安価な中古美品を購入する。

- 安い新品: 2〜3万円台のエントリーモデルを一括で購入する。

端末さえ手元にあれば、あとは「SIMカードのみ」の契約で済みます。これなら分割審査が発生しないため、過去に携帯料金の未払いさえなければ、回線契約の審査に通る確率は高くなります。

審査基準が異なる格安SIMやサブブランドという選択肢

ドコモ本家の審査が厳しくても、提携している他社や格安SIM(MVNO)なら契約できる場合があります。会社によって審査の基準(何を重視するか)が異なるためです。

- ahamo: ドコモと同じ審査基準だが、オンライン完結で手続きがシンプル。

- サブブランド: UQモバイルやワイモバイルなど。独自の審査基準を持つ。

- 格安SIM(MVNO): IIJmioやmineoなど。クレジットカード支払いを必須とすることで、審査を簡略化しているところも多い。

「まずはどこでもいいから自分名義の回線を持つ」ことで、社会的な信用を回復させる第一歩になります。ドコモへの再挑戦は、実績を作ってからでも遅くはありません。

審査や預託金に関するよくある質問と解決へ導くヒントまとめ

最後に、審査や預託金についてよく寄せられる疑問をQ&A形式でまとめました。疑問を解消して、次の一歩を踏み出しましょう。

携帯の預託金は本当に返ってくる?返還の仕組みと条件解説

はい、返ってきます。預託金はあくまで「預かり金」であり、解約時などに未払い料金がなければ全額返金されます。ただし、解約後も通話料等の請求が続く場合があるため、全ての支払いが完了したことが確認されてからの返金となります。

預託金を払えば必ず審査に通るようになりますか?

必ず通るわけではありませんが、可能性は高くなります。預託金は回線契約のリスクヘッジとして提案されるものなので、それを支払う意思を示せば回線契約は認められることが多いです。ただし、本人確認書類の不備など別の要因があれば当然落ちますし、端末の分割審査は別問題として扱われます。

審査落ちの履歴はいつまで残る?再挑戦のタイミング

ドコモ社内の記録としての保存期間は公表されていませんが、一般的に信用情報機関(CIC)の申し込み履歴は6ヶ月間残ります。そのため、一度落ちてから再挑戦する場合は、最低でも半年空けるのが無難だと言われています。未払いが原因の場合は、完済してから情報の反映を待って申し込むのが鉄則です。

まとめ:焦らず原因を特定して自分に合った方法でスマホ利用を再開しよう

ドコモの審査に落ちたり、預託金を求められたりしても、スマホを持つことを諦める必要はありません。まずは以下のステップで冷静に対処しましょう。

- 原因の特定: 「回線」か「分割」かを確認し、未払いや書類不備がないかチェックする。

- 預託金の判断: 10万円を預けても分割は組めないことを理解し、払うかどうか決める。

- 代替案の実行: 端末を一括で用意し、SIMのみ契約や他社への乗り換えを検討する。

大切なのは、今の状況に合わせて「確実に通るルート」を選ぶことです。自分に合った方法で、一日も早く快適なスマホ生活を取り戻してください。

もしドコモの審査が通らずにお困りなら、まずはSIMのみ契約での再挑戦をご検討ください。

{kind=link}