毎月訪れる返済日、そして通帳の残高を見るたびに溜め息をつく日々…。複数の返済日や金額の管理に追われ、心身ともにお疲れではありませんか?本記事では、5社以上の借入があっても審査通過の可能性があるおまとめローンの現実的な選択肢と対策を解説します。最適な一本化で、平穏な生活を取り戻すための一歩を一緒に踏み出しましょう。

この記事で分かること

- 5社以上でも審査通過の可能性があるローンの選び方と基準

- 多重債務者が陥りがちな審査落ちの主な原因と具体的な対策

- 借金一本化におすすめのローン10選とその詳細スペック

- どうしても審査に通らない場合の債務整理という次善策

5社以上の借入で苦しむ現状と「どこも通らない」不安の正体

返済日バラバラで管理不能…多重債務が招くリスク

「今日A社、来週はB社…」。カレンダーが返済予定で埋まっていく恐怖、痛いほど分かります。複数の金融機関から借入を行っていると、毎月何度も訪れる返済日への対応だけで精神をすり減らしてしまいますよね。

5社以上ともなると、せっかくの給料日なのに、右から左へ返済にお金が消えていく…。手元に残るわずかな現金で次の給料日まで凌ぐのは、まるで綱渡りのような心境でしょう。こうした状況を放置すると、単なる金銭的な問題を超えて、生活基盤そのものが揺らぎかねません。まずは現状のリスクを客観的に把握し、早期に対策を打つことがカギとなります。

▼ 多重債務放置の主なリスク

| リスク段階 | 具体的な状況 |

|---|---|

| 初期 | 返済日の管理ミスによる遅延損害金の発生 |

| 中期 | 利息負担が重く、元金が全く減らない状態 |

| 後期 | 信用情報への事故登録(ブラック化)、給与差押え |

「審査激甘」は嘘!甘い言葉に潜む闇金業者の罠

「審査なし」「誰でも借りられる」。追い詰められている時ほど、こうした甘い言葉が救いのように見えてしまうものです。しかし、正規の貸金業者は法律で厳格な審査が義務付けられており、無審査での貸付はあり得ません。これらは間違いなく違法業者(闇金)の手口です。

一度でも手を出してしまうと、法外な利息を請求されるだけでなく、家族や職場への執拗な取り立てなど、取り返しのつかない被害に遭う可能性があります。「自分だけは大丈夫」と思わず、怪しいと感じたら金融庁の「違法な金融業者にご注意!」などの公式情報で手口を確認し、自衛しましょう。

- 正規業者の特徴: 金融庁への登録があり、登録番号が確認できる。

- 違法業者の特徴: 「ブラックOK」「審査激甘」などの誇大広告を使う。固定電話番号がない。

少額融資アプリで審査なし(ブラックOK)は嘘?本当に頼れる5つの方法の記事でも解説している通り、甘い言葉には必ず裏があります。

総量規制オーバーでも借入可能?例外貸付の仕組み

「年収の3分の1を超える借入はできない」という総量規制の壁に、頭を抱えている方も多いでしょう。ところが、おまとめローンはこの規制の「例外貸付」にあたるため、年収の3分の1を超えていても法律上は借入が可能なのです。

これは、「顧客の利益の保護に支障を生ずることがない貸付け」として、段階的に借金を減らすことを目的としているためです。日本貸金業協会の「総量規制が適用されない場合について」でも、おまとめローンが例外として認められていることが明記されています。ただし、あくまで「法律上可能」というだけであり、必ず審査に通るわけではない点には注意が必要です。

▼ 総量規制の例外貸付のポイント

- 目的: 借入残高を段階的に減少させるための借換え。

- 条件: 借換え後の金利が、借換え前より低くなる(または同等)こと。

- 注意: 新たな借入枠が増えるわけではなく、返済専用となるケースが一般的。

審査通過率を上げる!多重債務者が知るべき選び方の重要ポイント

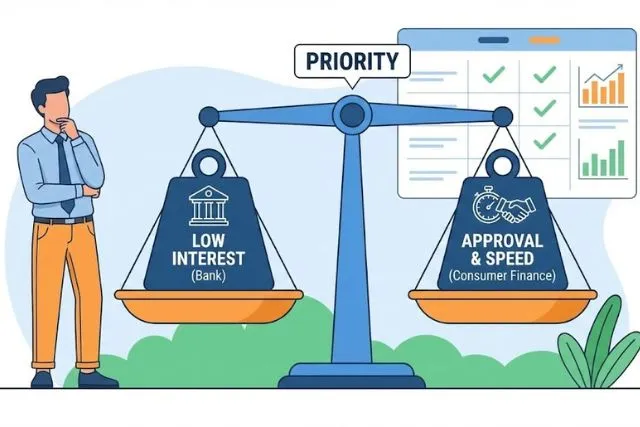

銀行か消費者金融か?属性に合う借換先の見極め方

「どこに申し込めばいいのか分からない…」と悩んでしまいますよね。ここからは、ご自身の状況に合わせた借換先の選び方を解説します。一般的に「銀行」は金利が低いのが魅力ですが、その分、審査のハードルは非常に高いのが現実です。一方、「消費者金融」は金利がやや高めですが、個別の事情を汲んで柔軟な審査を行う傾向があります。

5社以上の借入がある場合、まずは現実的に審査通過の可能性がある消費者金融系のおまとめローンを検討するのが賢明です。まずは一本化して返済実績を作り、信用を回復させてから低金利なローンへ借り換える。そんなステップを踏むのも、一つの賢い戦略です。

▼ 銀行と消費者金融の比較

| 項目 | 銀行おまとめローン | 消費者金融おまとめローン |

|---|---|---|

| 金利 | 低い(年10%〜14%程度) | やや高い(年15%〜18%程度) |

| 審査難易度 | 非常に厳しい | 比較的柔軟 |

| 融資スピード | 数日〜2週間程度 | 最短即日も可能 |

「おまとめローン600万成功」事例から学ぶ高額一本化のコツ

高額な借金を一本化することに成功した人たちには、実はいくつかの共通点があります。例えば、「安定した収入があること」や「直近の返済に遅れがないこと」などが挙げられますが、最も大切なのは「返済への誠実な姿勢」を審査で示すことです。

また、借入件数が多すぎる場合は、少額の借入先を完済して件数を減らしてから申し込む「プチおまとめ」も効果的です。急がば回れ、ですね。具体的な成功の秘訣については、おまとめローンは年収3分の1以上でも大丈夫!審査に通る3つの秘訣も参考にしてみてください。

▼ 高額一本化成功のためのチェックリスト

- 申し込みフォームの入力内容は正確か(虚偽は絶対NG)

- 他社借入の残高を1円単位まで正確に把握しているか

- 現在の返済状況に延滞はないか(延滞中は審査通過が極めて困難)

家族バレ対策なら「WEB完結・郵送物なし」を重視

「家族や会社には絶対に知られたくない」。その不安、よく分かります。郵送物や電話連絡は大きな懸念材料ですよね。最近では、申し込みから契約まで全てインターネット上で完結し、自宅への郵送物をなしにできるサービスが増えています。

特に消費者金融系のおまとめローンはプライバシー配慮が進んでおり、カードレス契約を選べば物理的なカードも発行されません。職場への在籍確認も、書類提出で代替できる場合があるので、事前に相談してみることをおすすめします。

- WEB完結: 来店不要でスマホ一つで手続き完了。

- 郵送物なし: 契約書や明細書をWEBで確認。家族バレを防ぐ。

- 連絡時間指定: 電話がかかってくる時間を指定できる場合も。

通りやすい銀行はある?地銀やろうきんの可能性

「銀行は審査が厳しいから無理かも」と諦める前に、少し視野を広げてみませんか?全ての銀行が一律ではありません。地方銀行やネット銀行の中には、借換えに特化した商品を積極的に展開しているところもあります。

また、労働組合などの会員であれば「ろうきん(労働金庫)」のおまとめローンを利用できる可能性があります。ろうきんは営利を第一目的としないため、比較的低金利で親身な相談に乗ってくれるケースも。お住まいの地域や勤務先の条件を、一度確認してみてはいかがでしょうか。

▼ 検討すべき銀行・金融機関の例

- ネット銀行: 店舗を持たず、WEB完結型のローンが充実。

- 地方銀行: 給与振込口座があるなど、取引実績があれば有利になることも。

- ろうきん: 組合員であれば、非常に好条件で借りられる可能性がある。

5社以上でも検討可能!おまとめローン比較の重要ポイント

金利重視は銀行、柔軟性なら消費者金融が有利

借換え先を選ぶ際、どうしても「金利の低さ」に目が行きがちですが、審査に通らなければ意味がありません。5社以上の多重債務の場合、まずは「現状の金利よりも少しでも下がれば良し」とし、確実に審査に通ることを優先すべきです。

消費者金融のおまとめローンであっても、法律上の上限金利は下がることが多く、借入先を一本化することで月々の返済額や管理の手間は確実に軽減されます。自身の状況を冷静に見極め、高望みしすぎないことが重要です。

▼ 優先順位の考え方

| 優先度 | 重視するポイント | おすすめの選択肢 |

|---|---|---|

| 高 | 審査通過・一本化 | 消費者金融系おまとめローン |

| 中 | スピード・バレ対策 | WEB完結型の消費者金融 |

| 低 | 金利の低さ | 銀行系・ろうきん |

大手消費者金融の審査通過率と特徴を徹底比較

大手消費者金融は、膨大なデータを元にした独自の審査システムを持っています。そのため、銀行では断られるようなケースでも、現在の返済能力を重視して柔軟に審査してくれることがあります。

各社ともに「おまとめ専用」の商品を用意しており、総量規制の例外枠での融資に対応しています。詳しくは月々の返済、もう限界な方へ。借金一本化で生活を立て直す方法の比較表も併せてご覧いただくと、各社のスペックの違いがより明確になります。

▼ 大手消費者金融の主な特徴

- アイフル: 銀行傘下に入らず独立経営のため、独自の審査基準を持つ。

- プロミス: 審査スピードが速く、サービスの利便性が高い。

- アコム: 審査通過率が比較的高く、はじめての方にも安心。

返済専用で確実に減らす!残高に応じたプラン選択

おまとめローンの最大のメリットは、「返済専用」になることで新たな借入を防ぎ、着実に借金が減っていくことです。多くの商品では、返済期間を長く設定することで月々の支払額を抑えることができますが、その分利息総額が増える点には注意が必要です。

「とにかく月の負担を減らしたい」のか、「総支払額を減らして早く完済したい」のか。ご自身の希望によって、選ぶべき返済期間やプランは異なります。シミュレーションを活用し、無理のない返済計画を立てていきましょう。

▼ 返済計画のポイント

- 月々の返済額: 生活費を圧迫しないギリギリのライン設定は危険。余裕を持つこと。

- ボーナス返済: ボーナス払いはあてにしすぎない(支給されないリスクを考慮)。

- 繰上返済: 余裕がある月は少しでも多く返済し、元金を減らす努力を。

5社以上の借金一本化に強い!おすすめおまとめローン10選

アイフル おまとめローン(おまとめMAX/かりかえMAX)

選定基準:

消費者金融の中で唯一銀行傘下に入っていない独立系であり、独自の柔軟な審査基準を持つため、5社以上の多重債務でも通過の可能性があります。Web完結で郵送物なしに対応しており、家族バレを防ぎたい方にも最適です。

消費者金融やクレジットカードのリボ払いなど、複数の借入を一本化するための専用商品です。アイフルを初めて利用する方は「かりかえMAX」、既に利用中の方は「おまとめMAX」という名称になりますが、基本的なスペックは同じです。

特徴:

- 借換え専用のため、総量規制の例外貸付として年収の1/3超でも申込可能。

- 最大800万円までの高額融資に対応しており、借入件数が多い方でも安心。

- Web完結なら郵送物なしで契約でき、プライバシーへの配慮も万全。

| 項目 | 内容 |

|---|---|

| 料金 | 実質年率 3.0%~17.5% |

| 限度額 | 1万円~800万円 |

| 返済期間・回数 | 最長10年(120回) |

| 返済方式 | 元利定額返済方式 |

| 公式サイト | 公式サイトで詳細を見る |

レイク おまとめローン(レイクdeおまとめ)

レイクが提供する、貸金業法に基づく借換え専用ローンです。借入残高が年収の1/3を超えていても申し込みが可能で、複数の借入を一本化することで返済管理を楽にします。

特徴:

- 毎月の返済日を一本化でき、ATM手数料などの余計な出費も削減可能。

- 借入総額や件数が多い場合でも、法律に基づく例外貸付として対応。

- 申込専用フリーダイヤルが用意されており、オペレーターに相談しながら進められる。

| 項目 | 内容 |

|---|---|

| 料金 | (例)貸付利率 15.0%(前提条件の例示) |

| 返済例(前提条件) | 借入100万円/貸付利率15.0%/返済回数79回/毎回返済額20,000円(例) |

| 商品区分 | 貸金業法に基づくおまとめローン |

| 公式サイト | 公式サイトで詳細を見る |

プロミス おまとめローン(借換用ローン)

プロミスの「おまとめローン」は、貸金業者からの借入を対象とした返済専用の商品です。他社の借入残高の範囲内で融資が行われ、プロミスが利用者の名前で他社への返済を代行してくれる場合もあります。

特徴:

- 主婦や学生の方でも、パートやアルバイトによる安定した収入があれば申込可能。

- 審査結果により適用金利が決まるが、上限金利は17.8%と明示されている。

- 自動契約機を使えば、その場で契約手続きが完了し、郵送物を回避できる。

| 項目 | 内容 |

|---|---|

| 料金 | 実質年率 6.3%~17.8%(単一金利) |

| ご融資額 | 300万円まで(借換対象ローン残高(元本)の範囲内) |

| 遅延利率 | 20.0%(実質年率) |

| 金利適用方式 | 単一金利 |

| 公式サイト | 公式サイトで詳細を見る |

アコム 借換え専用ローン(おまとめローン)

アコムが提供する貸金業法に基づく借換え専用ローンです。複数の貸金業者からの借入を一つにまとめ、毎月の返済額や金利負担を軽減することを目指します。

特徴:

- 返済期間を最長12年3ヵ月まで設定でき、月々の返済負担を抑えやすい。

- 原則としてアコムが他社への返済を代行するため、確実な一本化が可能。

- 大手ならではの審査ノウハウがあり、スピーディーな対応が期待できる。

| 項目 | 内容 |

|---|---|

| 料金 | 実質年率 7.7%~18.0% |

| 契約極度額 | 1万円~300万円 |

| 返済方式 | 元利均等返済方式 |

| 返済期間・回数 | 最長12年3ヵ月・1~146回(約定返済金額により) |

| 公式サイト | 公式サイトで詳細を見る |

SMBCモビット おまとめローン

SMBCグループのSMBCモビットが提供するおまとめローンです。これまでモビットを利用したことがない方でも申し込みが可能で、消費者金融やクレジットカードのキャッシング枠の借入をまとめられます。

特徴:

- 返済期日を「5日、15日、25日、末日」から選べ、給料日に合わせやすい。

- 返済回数は最長160回(13年4ヵ月)と長く、無理のない計画が立てられる。

- Tポイントサービスとの連携など、独自のサービスも充実している。

| 項目 | 内容 |

|---|---|

| 料金 | (参考)実質年率 3.0%~18.0% |

| 返済方式 | 元利定額返済方式 |

| 返済期間・回数 | 最長160回(13年4ヵ月) |

| 対象債務 | 消費者金融・クレジットカードでのキャッシング(無担保ローン)※銀行カードローン等は対象外 |

| 公式サイト | 公式サイトで詳細を見る |

三井住友カード プレミアムおまとめローン

三井住友カード会員の方に向けた、低金利が魅力のおまとめローンです。年率1.5%〜14.5%と銀行並みの低金利設定でありながら、最大999万円までの高額融資に対応しています。

特徴:

- 信販系ならではの低金利で、利息負担を大幅に軽減できる可能性がある。

- 一定の条件を満たせば「郵送物なし」での契約が可能。

- 返済実績に応じて金利が優遇されるサービスがある場合も。

| 項目 | 内容 |

|---|---|

| 料金 | 実質年率 1.5%~14.5% |

| 限度額 | 999万円まで |

| 郵送物 | なし(注記あり) |

| 約定支払日 | 5日・15日・25日・末日から選択 |

| 公式サイト | 公式サイトで詳細を見る |

オリックス銀行 おまとめローン

オリックス銀行のカードローンは、おまとめや借り換え利用を積極的に推しています。銀行ならではの金利設定に加え、ネット銀行として利便性を追求したサービス設計が特徴です。

特徴:

- 来店不要・口座開設不要で申し込みができ、手続きの手間が少ない。

- ガン保障特約付きプラン「Bright」など、付加価値のある商品も選べる。

- 限度額最高800万円と余裕があり、複数ローンのまとめに適している。

| 項目 | 内容 |

|---|---|

| 料金 | 年 4.5%~14.8% |

| 限度額 | 最高500万円 |

| 申込・手続き | 来店不要・口座開設不要(記載あり) |

| 公式サイト | 公式サイトで詳細を見る |

東京スター銀行 おまとめローン(スターワン乗り換えローン)

「おまとめローンと言えば東京スター銀行」と言われるほど実績豊富な商品です。返済専用のローンとして設計されており、完済までのゴールが明確になる点が最大のメリットです。

特徴:

- Web完結で申し込み可能で、24時間いつでも手続きができる。

- 預金連動機能があり、預金残高と同額分は金利がかからない仕組みがある(要確認)。

- おまとめ対象が幅広く、銀行カードローンなども含めて一本化しやすい。

| 項目 | 内容 |

|---|---|

| 料金 | 年率 9.8%~14.6%(2025年12月1日現在の表記) |

| 金利レンジ | 年率9.8%~14.6%(審査により決定) |

| 商品性格 | 返済専用(借換え・一本化を目的) |

| 公式サイト | 公式サイトで詳細を見る |

福岡銀行 おまとめ・フリーローン(ナイスカバー)

福岡銀行が提供するフリーローンで、おまとめ利用も可能です。地方銀行ですが、Webからの申し込みに対応しており、全国(居住地制限などは要確認)から利用できる可能性があります。

特徴:

- 固定金利または変動金利から選べる場合があり、計画的な返済が可能。

- 返済期間を長めに設定できるため、月々の負担を大幅に減らせることも。

- Web申込限定の金利優遇などが用意されている場合がある。

| 項目 | 内容 |

|---|---|

| 料金 | 年 5.8%/9.8%/12.8%(Web申込時。審査で決定) |

| 借入金額 | 10万円~500万円 |

| 返済期間 | 6ヶ月~15年 |

| 返済方法 | 元利均等毎月返済(ボーナス返済併用可の記載あり) |

| 公式サイト | 公式サイトで詳細を見る |

群馬銀行 フリーローン「おまとめ太郎」

群馬銀行の「おまとめ太郎」は、その名の通り借金の一本化を主目的とした商品です。インターネット支店を通じた申し込みが可能で、来店不要で手続きを進められます。

特徴:

- パート・アルバイトの方や専業主婦の方でも申し込み可能な柔軟性。

- 他行やクレジットカードのリボ払いなど、幅広い債務をまとめられる。

- 返済額のシミュレーションができ、計画的に完済を目指せる。

| 項目 | 内容 |

|---|---|

| 料金 | 年 4.6%/7.8%/9.8%/12.0%/14.5%(審査で決定・固定金利) |

| 金利タイプ | 固定金利(全期間) |

| 保証会社 | (株)クレディセゾン(記載あり) |

| 繰上返済手数料 | 条件により5,500円(消費税込)の記載あり |

| 公式サイト | 公式サイトで詳細を見る |

審査に通らない時はどうする?債務整理で生活を立て直す

任意整理・個人再生・自己破産の違いとそれぞれのメリット

「もう終わりだ」なんて、一人で絶望しないでください。万が一、どの審査にも通らなかった場合でも、「債務整理」という法的な手続きを行えば、借金を減額したり、支払いを免除してもらったりすることが可能です。

債務整理は「人生の終わり」ではなく「再スタート」のための制度です。それぞれの違いを理解し、専門家に相談することで、今の苦しみから抜け出す道がきっと見つかります。

▼ 主な債務整理の方法

| 方法 | 内容 | メリット | デメリット |

|---|---|---|---|

| 任意整理 | 債権者と交渉し、利息カットや分割払いを決める | 裁判所を通さないため手続きが比較的簡易 | 元金は減らないことが多い |

| 個人再生 | 裁判所を通じて借金を大幅(1/5等)に減額する | マイホームを残せる可能性がある | 手続きが複雑で時間がかかる |

| 自己破産 | 裁判所に申立て、借金の支払義務を免除してもらう | 借金がゼロになる | 一定の財産を失う、資格制限がある |

専門家への相談で借金減額?手続き前の基礎知識

債務整理を検討する際、まずは弁護士や司法書士への無料相談を利用してみましょう。多くの事務所では、着手金の分割払いや後払いに対応しており、手元にお金がなくても依頼できるケースがほとんどです。

専門家が受任通知を送ると、債権者からの取り立てがストップします。これだけでも精神的な負担は大きく軽減されるはずです。法テラス(日本司法支援センター)なら、収入要件を満たせば弁護士費用の立替え制度も利用できますよ。

- 相談先: 法テラス、弁護士会、債務整理専門の法律事務所。

- 費用: 分割払いや法テラスの立替制度を利用可能。

5社以上の借金一本化に関するよくある質問と解決へのアドバイス

過去に延滞があっても審査に通る可能性はある?

審査において「延滞」は非常にネガティブな要素です。現在進行形で延滞している場合は、おまとめローンの審査に通ることはほぼ不可能です。詳しくはおまとめローン滞納中でも大丈夫?審査の不安を軽くする5つの解決策で解説していますが、まずは延滞を解消することが最優先です。過去の延滞であれば、期間や程度によっては審査に通る可能性が残されています。

件数を減らしてから申し込むべき?審査前の準備

借入件数が5社以上あると、多重債務者として警戒されやすくなります。もし可能であれば、借入残高が少ない数社だけでも完済し、件数を3〜4社に減らしてから申し込むと審査通過率が上がる可能性があります。これを「プチおまとめ」と呼びます。

利用中にクレカは使える?解約の必要性を解説

おまとめローンの契約条件として、完済した他社のカードローンやクレジットカードの「解約」が求められることが一般的です。これは、再び借金を増やさないための措置です。一本化後は、現金中心の生活に切り替え、どうしても必要な場合はデビットカードなどを活用しましょう。

5社以上の借金も解決へ!一本化で平穏な日々を取り戻そう

5社以上の借入があると「もうどうにもならない」と諦めてしまいがちですが、解決策は必ず存在します。まずは現実的な「おまとめローン」への申し込みを検討し、それでも難しい場合は迷わず専門家に相談してみてください。あなたが平穏な生活を取り戻すための第一歩を、今すぐ踏み出しましょう。

{kind=link}