「借入総額が年収の3分の1を超えてしまった…もうどこも貸してくれないだろう」。

そんな風に一人で思いつめていませんか。ご安心ください。おまとめローンは年収3分の1以上の借入があっても、利用できる可能性があります。この記事が、あなたの状況を好転させる一助となれば幸いです。

【忙しい方へ:要点まとめ】借入総額が年収の3分の1を超えていても、おまとめローンの利用は法的に可能です。なぜなら、多くのおまとめローンは総量規制の「例外貸付」に該当し、現在の返済負担を軽減することが認められているためです。諦める前に、まずはその仕組みを正しく理解しましょう。

| 項目 | 解説 |

|---|---|

| 結論 | 年収の3分の1を超える借入があっても、おまとめローンは利用できる可能性がある |

| 根拠 | 貸金業法の「例外貸付(顧客に一方的に有利となる借換え)」に該当するため |

| 注意点 | 銀行や消費者金融による独自の審査基準はクリアする必要がある |

この記事で分かること

- 年収の3分の1を超えても借入可能な「総量規制の例外貸付」の仕組み

- 状況に合わせた銀行・消費者金融の選び方と審査のポイント

- 審査通過の可能性を高めるために、申込前にすべき3つのこと

- 毎月の返済は楽になっても総返済額が増える「おまとめの罠」と回避策

- 審査に落ちてしまった場合に考えるべき、次の選択肢

【結論】年収3分の1以上でも申込は可能!諦める前の基礎知識

【体験談】もう無理だと感じているあなたへのメッセージ

「もう無理かもしれない…」そう感じている方の気持ちは、痛いほどよく分かります。何を隠そう、私自身が過去に1億円もの負債を抱え、心身を病むまで一人で悩み抜いた経験があるからです。20年以上、家族のためにと事業を続けましたが、最終的には自己破産を選びました。

その過程で痛感したのは、「正しい情報」と「信頼できる専門家」の存在がいかに重要かということです。自己破産という道を恐れ、誰にも相談できなかった時間が、私を最も苦しめました。だからこそ、今同じように苦しんでいる方に伝えたいのです。あなたは決して一人ではありません。正しい知識を身につけ、一歩を踏み出せば、必ず道は開けます。

まずは借入状況を正確に把握することが解決への第一歩

不安な気持ちでいると、つい目を背けたくなりますよね。ですが、解決への道は現状を正確に把握することから始まります。まずは、ご自身の借入状況をありのまま、紙に書き出してみませんか。

| 確認項目 | 書き出す内容の例 |

|---|---|

| 借入先 | A社(消費者金融)、B社(クレジットカード) |

| 現在の残高 | A社:150万円、B社:50万円 |

| 金利(年率) | A社:18.0%、B社:17.8% |

| 毎月の返済額 | A社:4万円、B社:1.5万円 |

これをリスト化するだけでも、ぼんやりとしていた不安の正体が見えてきます。そして、頭の中が整理され、冷静に次の手を考える準備ができるはずです。現状の見える化が、漠然とした不安を具体的な課題に変えるための、とても大切な最初のステップです。

「もう借りられない…」年収3分の1の壁に絶望する前に

毎月の返済日が近づくたびに、胸が苦しくなるような思いをしていませんか?そのお気持ち、お察しします。

複数社への返済日と金額の管理が限界…

複数の会社から借入があると、それぞれの返済日や金額を管理するだけで本当に一苦労です。A社の返済日は25日、B社は月末、C社は翌月10日…。給料日にやっと入ったお金が、いくつもの引き落としであっという間に消えていく。まるで、底に穴の空いたバケツで水を汲むような、そんな虚しさを感じることもあるかもしれません。

毎月、まるで綱渡りのように資金を移動させ、返済に追われる日々は精神的にも大きな負担となりますよね。返済管理の煩雑さが、日々の生活から心の余裕を奪ってしまう大きな原因の一つです。

家族に内緒の借金、誰にも相談できず孤独を感じている

ご家族に心配をかけたくないという思いから、借金のことを打ち明けられずにいる方は少なくありません。中小企業で真面目に働き、家族を支えている方なら、なおさらその気持ちは強いでしょう。子どもの「これが欲しい」という無邪気な一言に、笑顔で応えながらも胸がチクリと痛む。そんな瞬間もあるかもしれません。

しかし、その優しさが、結果的にご自身を追い詰めてしまうことにも繋がります。「この苦しみを分かってもらえない」という孤独感は、借金そのもののプレッシャーと同じくらい、あるいはそれ以上に辛いものです。一人で抱え込むことの精神的な負担は、決して軽視できません。

総量規制を超えているから審査に通らないという強い不安

「借入総額が年収の3分の1を超えたら、もう絶対に借りられない」。これは、多くの方が抱いている大きな誤解の一つです。この「総量規制」という言葉が、まるでゲームオーバー宣告のように重くのしかかり、解決策を探す気力さえ奪ってしまいます。

特に、奨学金の返済や子どもの教育費など、生活のために必要に迫られて借入が増えてしまった場合、その真面目さゆえに「法律の壁」を前に絶望してしまうことも無理はありません。しかし、その「もう打つ手がない」という思い込みこそが、実は最も大きな壁なのかもしれないのです。

年収3分の1超でも可能な法的根拠【総量規制の例外貸付】

「でも、法律で決まっていることだから…」そう思ってしまいますよね。ですが、実はそこにはあまり知られていない「救済措置」とも言える仕組みが存在するのです。

そもそも総量規制とは?年収の3分の1ルールの基本

それでは、なぜ多くの方が「年収の3分の1」という壁をこれほど意識するのでしょうか。これは「貸金業法」という法律で定められた総量規制というルールが根拠になっています。

このルールは、私たち消費者を過剰な借入から守るためにあります。「貸金業者(主に消費者金融やクレジットカード会社)は、個人の年収の3分の1を超えて貸付をしてはいけない」と定めたものです。これは1社ごとではなく、すべての貸金業者からの借入合計額で判断されます。ですから、通常は年収450万円の方であれば、貸金業者からの借入上限は150万円となるのです。(参考:金融庁 貸金業法のキホン)

おまとめローンが「例外貸付」に該当する法的根拠

ここからが、とても重要なポイントです。貸金業法には、総量規制のルールに当てはまらないケースとして、「例外貸付」というものが定められています。そして、多くのおまとめローンは、この例外貸付の中の「顧客に一方的に有利となる借換え」に該当するのです。

具体的には、

- 借換え後の金利が、現在よりも下がること

- 毎月の返済負担が、現在よりも増えないこと

といった条件を満たすことで、「これは利用者の借金返済を助ける、有益な貸付だ」と判断されます。そのため、借入総額が年収の3分の1を超えていても、例外的に新たな借入(おまとめ)が認められるというわけです。これは、ただ厳しく縛るだけでなく、利用者を守るという法律の本来の趣旨に沿った、特別な措置と言えます。

混同注意!「例外貸付」と「除外貸付」の決定的な違い

総量規制には、「例外貸付」の他に「除外貸付」というものもあります。この二つは似ているようで少し違うので、違いを理解しておくと安心です。

- 除外貸付: 住宅ローンや自動車ローンのように、高額で生活に不可欠なため、そもそも総量規制の借入残高としてカウントされない貸付。

- 例外貸付: おまとめローンのように、借入残高としてはカウントされるけれど、その貸付自体は年収の3分の1を超えてもOKとされる貸付。

おまとめローン(例外貸付)を利用して年収の3分の1を超える借入がある状態になると、その後に貸金業者から新たな借入(カードローンなど)をすることは原則としてできなくなります。これは、これ以上借金を増やさず、返済に専念するための仕組みなのだと理解しておくと良いでしょう。

銀行カードローンが総量規制の対象外である本当の理由

「銀行のローンは総量規制対象外」と聞いたことがあるかもしれません。これは、銀行が貸金業法ではなく「銀行法」という別の法律に基づいて運営されているため、法的に総量規制の適用を受けないからです。

しかし、だからといって銀行が無制限に貸付を行うわけではありません。金融庁の指導もあり、現在ではほとんどの銀行が自主的に年収の3分の1を目安とした融資基準を設けています。ですから、「銀行なら絶対に借りられる」というわけではない点は、心に留めておく必要があります。

銀行と消費者金融、あなたに合うおまとめローンはどっち?

道があることは分かったけれど、じゃあ一体どこに相談すればいいのか。それが次の悩みどころだと思います。ここでは、それぞれの特徴を見ていきましょう。

金利の低さを重視するなら「銀行」という選択肢

少しでも返済総額を減らしたい、と考えるなら、まず検討したいのが銀行のおまとめローンです。一般的に、消費者金融に比べて上限金利が低めに設定されている傾向があります。

- メリット: 金利が低い傾向にあり、利息負担の軽減効果が大きい。

- デメリット: 審査に時間がかかる(数日〜2週間程度)、審査基準が厳しい傾向にある。

現在の借入状況を整理し、時間に少し余裕をもって申し込みができるのであれば、銀行のおまとめローンは非常に有力な選択肢となるでしょう。

融資スピードと柔軟性を求めるなら「消費者金融」

一刻も早くこの苦しい状況を改善したい、という場合には、消費者金融のおまとめローンが適しています。Webで申込が完結し、最短即日で融資が実行されるケースもあります。

- メリット: 審査・融資のスピードが速い、銀行ローンなども含めて一本化できる商品があるなど対象範囲が広い傾向。

- デメリット: 銀行に比べて上限金利が高い傾向にある。

日々の返済に追われ、精神的な余裕がない状況であれば、まずは消費者金融のおまとめローンで迅速に状況を立て直すことを優先するのも、一つの賢明な判断です。

審査で重視されるポイントはそれぞれどう違う?

銀行と消費者金融では、審査で重視するポイントにも若干の違いが見られます。どちらが良い・悪いというわけではなく、ご自身の状況に合わせて選択することが重要です。

| 金融機関 | 主な特徴と審査傾向 | こんな方におすすめ |

|---|---|---|

| 銀行 | 低金利だが、審査は慎重。信用情報や勤務先の安定性を特に重視する傾向が強い。 | 信用情報に傷がなく、公務員や正社員で勤続年数が長い方 |

| 消費者金融 | 過去よりも「現在の返済能力」を重視する傾向。独自の審査ノウハウを持つ。 | 収入は安定しているが、過去に延滞経験があるなど信用情報に少し不安がある方 |

もちろん、最終的には個別の審査によりますが、こうした傾向を理解しておくことで、よりご自身の状況に合った申込先を選ぶことができます。

審査通過の可能性を高める!申込前にすべき3つの準備

せっかく勇気を出して申し込むなら、できる限りの準備はしておきたいものですよね。ここでは、審査の可能性を少しでも高めるためのポイントを3つご紹介します。

信用情報を開示して自分の現状を客観的に把握する

審査に申し込む前に、まずはご自身の「信用情報」をご自身の目で確認しておくことを強くおすすめします。信用情報とは、これまでのローンやクレジットカードの利用履歴のことで、CICやJICCといった信用情報機関に登録されています。(参考:指定信用情報機関のCIC、株式会社日本信用情報機構(JICC))

スマートフォンなどから数百円〜千円程度で開示請求が可能です。これにより、自分では忘れていた小さな延滞記録などがないかを確認し、客観的な視点で自身の状況を把握できます。もしネガティブな情報があれば、その記録が消えるまで待つという戦略も立てられます。

借入件数を1社でも減らしておくことが有効な戦略に

同じ借入総額でも、借入件数が多いと「資金管理能力が低いのでは」と見なされ、審査で不利になる傾向があります。一般的に、借入件数が4社以上になると、審査のハードルは格段に上がると言われています。

もし、数万円程度の少額な借入先があるのであれば、おまとめローンに申し込む前に自力で完済し、解約しておくのも一つの手です。借入件数を1社でも減らしておくことは、返済への強い意志を示すことにも繋がり、金融機関からの評価を高めるための有効な戦略となり得ます。

年収や他社借入額は正直に、正確に申告する重要性

審査を少しでも有利に進めたいという気持ちから、年収を多めに申告したり、他社の借入額を少なく申告したくなるかもしれません。ですが、これは絶対に避けるべきです。

申込内容は、信用情報機関への照会や提出書類によって必ず確認されます。もし虚偽の申告が発覚すれば、その時点で信用できない人物と判断され、即座に審査落ちとなる可能性が極めて高いでしょう。ありのままの数字を正直に申告することが、信頼を得るための最低条件です。

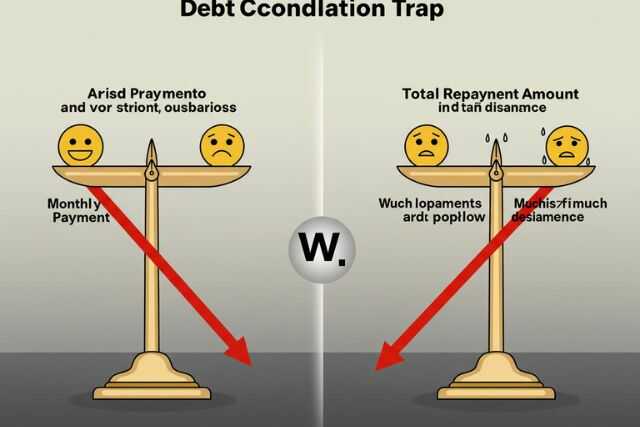

注意!返済額は減っても総額が増える「おまとめの罠」

ただ、良いことばかりではありません。おまとめローンを検討する上で、一つだけ知っておいてほしい大切な注意点があります。

返済期間を延ばしすぎると利息負担が増加するケース

おまとめローンの大きなメリットは毎月の返済額を減らせることですが、ここに思わぬ落とし穴が潜んでいます。それは、毎月の返済額を減らすために返済期間を不必要に長く設定してしまい、結果的に総返済額(元金+利息)が増えてしまうケースです。

例えば、金利18%で200万円を5年で返済する場合と、金利が15%に下がっても返済期間を8年に延ばした場合を比較すると、後者の方が支払う利息総額が多くなってしまうことがあります。目先の楽さだけでなく、完済までの総額を意識することが本当に重要です。

罠を回避するための返済シミュレーション活用術

この「おまとめの罠」を回避するために不可欠なのが、申込前の返済シミュレーションです。多くの金融機関のウェブサイトには、無料で利用できる返済シミュレーション機能が用意されています。

- 現在の借入状況(合計額、平均金利)

- おまとめ後の条件(借入額、金利、毎月の返済額)

これらの情報を入力することで、「返済期間」や「総返済額」がどう変わるかを具体的に比べることができます。必ず複数のパターンでシミュレーションを行い、毎月の返済額と総返済額のバランスが最も良いプランを見つけるようにしてください。

繰り上げ返済を賢く利用して早期完済を目指そう

おまとめローンを契約した後も、総返済額を減らすための有効な手段があります。それが繰り上げ返済です。ボーナスなど、家計に余裕ができた際に、毎月の返済とは別に追加で返済を行うことです。

繰り上げ返済した分は、すべて元金の返済に充てられるため、その後の利息を効率的に減らす効果があります。多くの金融機関では手数料無料で繰り上げ返済が可能です。おまとめはゴールではなく、あくまで効率的な完済へのスタート地点。積極的に活用して、一日でも早い完済を目指しましょう。

万が一審査に落ちてしまったら…次に取るべき行動と相談先

もし、万が一審査に通らなかったら…?その時のことを考えると、一歩を踏み出すのが怖くなってしまいますよね。でも、大丈夫です。道が完全に閉ざされるわけではありません。

焦って連続で申し込む「申し込みブラック」のリスク

残念ながら審査に通らなかった場合、焦る気持ちはよく分かります。しかし、そこでやみくもに別の金融機関へ次々と申し込むのは避けてください。短期間(例えば1ヶ月以内)に複数の申込履歴が信用情報に残ると、「申し込みブラック」と呼ばれる状態になり、どの金融機関からも「よほどお金に困っているのでは」と警戒され、さらに審査に通りにくくなってしまいます。

一度審査に落ちたら、最低でも6ヶ月間は期間を空けるのが賢明です。その間に、なぜ審査に落ちたのか原因を考え、状況の改善に努める時間だと考えましょう。

根本的な解決策としての債務整理という選択肢を考える

おまとめローンの審査に通らないということは、現状の収入に対して借入額が返済能力を大きく超えている、という金融機関からの客観的なサインでもあります。このような状況では、新たな借入で解決しようとするのではなく、借金そのものを整理する「債務整理」を検討することが、根本的な解決策となる場合があります。

債務整理には、任意整理、個人再生、自己破産といった手続きがあります。「自己破産」と聞くと人生の終わりのように感じるかもしれませんが、私自身の経験からも断言できます。それは新しい人生をリスタートするための法的な制度です。体を壊し、精神をすり減らし続ける前に、こうした選択肢があることを知っておくだけでも、心に少し余裕が生まれるはずです。

専門家への相談が、新しい人生への最短ルートになる

債務整理を検討する場合、独力で進めるのは困難です。弁護士や司法書士といった法律の専門家に相談することが不可欠です。多くの法律事務所では、借金に関する相談を無料で受け付けています。

一人で悩み続けていても、状況はなかなか好転しません。専門家は、あなたの状況を客観的に分析し、法的な観点から最も適した解決策を提案してくれます。「相談する」というその一つの行動が、暗いトンネルから抜け出すための最短ルートになるのです。勇気を出して、専門家の扉を叩いてみてはいかがでしょうか。

おまとめローンの疑問を解決!よくある質問FAQ

ここまで読んでいただいて、まだ解決しきれない細かな疑問もあるかと思います。いくつか代表的な質問にお答えしますね。

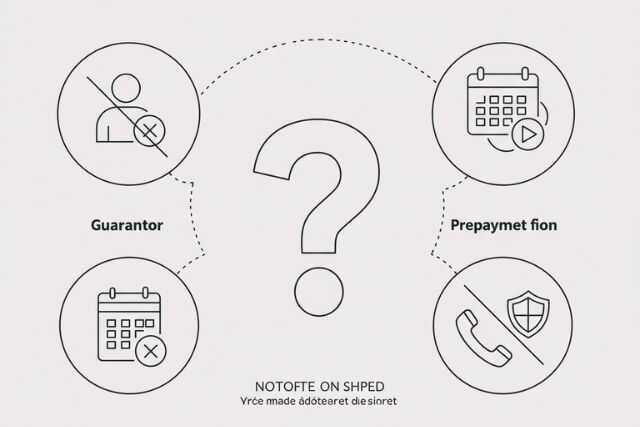

Q. 保証人や担保は必要になりますか?

A. 一般的に、個人向けの無担保おまとめローンでは、保証人や担保は不要です。申込先の金融機関が提携する保証会社が保証を行う仕組みがほとんどで、その保証料は金利に含まれています。ご自身で保証人を探す必要はありませんので、ご安心ください。

Q. 契約後に繰り上げ返済はできますか?手数料は?

A. ほとんどの金融機関で繰り上げ返済は可能です。手数料についても、インターネットバンキングなどを利用すれば無料としているところが多くなっています。資金に余裕ができた際に積極的に活用することで、総支払利息を減らし、完済を早めることができます。

Q. 職場への在籍確認の電話は避けられますか?

A. 大手の消費者金融などでは、原則として電話による在籍確認を行わないと公表しているところが増えています。その場合、提出された社会保険証や給与明細書などで在籍の確認とします。どうしても電話連絡が必要な場合でも、事前に本人の同意を得てから、個人名でかけるなどプライバシーには最大限配慮されます。不安な場合は、申込時に相談してみることをおすすめします。

ご自身の状況を好転させるための第一歩として、まずは専門家への相談を検討してみてはいかがでしょうか。多くの相談窓口では、匿名・無料で現状の診断やアドバイスを受けることができます。

まとめ:一人で悩まないで。未来を変える最初の一歩

この記事では、年収の3分の1を超える借入があってもおまとめローンを利用できる法的な根拠から、審査通過のポイント、そして万が一の対処法までを解説してきました。

最もお伝えしたいのは、「あなたは一人ではない」ということです。かつての私がそうであったように、多くの方が誰にも相談できず、たった一人で重圧に耐えています。しかし、正しい知識を身につけ、勇気を出して行動すれば、必ず解決の道は見つかります。

おまとめローンは、乱れた返済状況を立て直すための有効な手段の一つです。そして、それが難しい場合でも、債務整理という再出発の道があります。どうかご自身を責めず、体を壊してしまう前に、専門家への相談という未来を変えるための最初の一歩を踏み出してください。この記事が、そのきっかけとなることを心から願っています。

{kind=link}