毎月のクレジットカードの明細を見て、リボ払いの残高が思うように減らないことに、胸がざわつくような焦りを感じていませんか。

「リボ払い 解除したらどうなるんだろう…」と一人で不安な気持ちを抱えているかもしれませんね。この記事を読めば、その不安を希望に変える、安全なリボ払いのやめ方とその先の道筋がきっと見えてきます。

【忙しい方へ:要点まとめ】リボ払いの解除を考えたときに、多くの方が抱く疑問とその答えをまとめました。まずはここを読んで、少しだけ肩の力を抜いてくださいね。

| 疑問点 | 答え |

|---|---|

| 解除したら一括請求される? | いいえ、されません。残高はこれまで通りリボ払いが続きます。 |

| ブラックリストに載る? | いいえ、載りません。解除の手続き自体は信用情報に影響しません。 |

| すぐにリボ払いをやめられる? | 設定の解除はいつでも可能です。ただし、残高の完済が必要です。 |

| 手数料は払い続けるの? | はい。残念ながら、残高が0になるまで手数料はかかり続けます。 |

この記事で分かること

- リボ払い解除で「本当に起きること」と「起きないこと」の真実

- リボ払いを安全にやめるための具体的な4つのステップ

- 楽天カードや三井住友カードなど主要4社の解除手続き

- どうしても返済が苦しい時に頼れる3つの選択肢

リボ払い解除したらどうなる?元経験者が送る最初のメッセージ

リボ払いの沼から抜け出すための具体的な道筋がわかります

「リボ払いを解除したい」そう思えたのは、今の状況を変えるための、本当に大切で勇気ある一歩です。この記事では、その漠然とした不安を解消するために、解除後に何が起こるのか、そして残った支払いをどうすれば着実に終わらせられるのか、具体的な道筋を一つひとつ丁寧に解説していきます。

私自身、過去に大きな借金で20年以上悩み、心身を壊した経験があります。だからこそ、出口の見えない不安な気持ちは痛いほど分かります。でも、正しい知識を持って行動すれば、必ずその状況から抜け出すことができます。この記事が、暗いトンネルの中を照らす、小さな懐中電灯のような存在になれば嬉しいです。

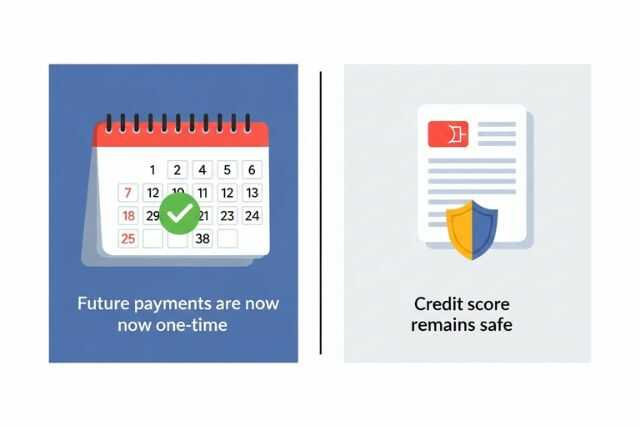

まず結論:解除しても一括請求はされないので安心して下さい

多くの方が最も恐れているのが、「解除ボタンを押したら、翌月に残高が一括で請求されるんじゃないか」ということだと思います。まず、一番大切な結論からお伝えします。そのようなことは絶対にないので、ご安心ください。

自動リボ払いの設定を解除しても、それまでにリボ払いで利用した分の支払い方法が、自動で変わることはありません。あくまで、今後の買い物が原則として1回払いになる、というだけなのです。この事実を知るだけでも、少し心が軽くなるのではないでしょうか。

私が伝えたい「一人で抱えず今すぐ行動する」という事

かつての私は、誰にも相談できず、問題を先送りにしてしまったことで、さらに状況を悪化させてしまいました。その経験から痛感しているのは、「一人で抱え込まず、一日でも早く行動すること」の重要性です。

リボ払いの問題は、決して特別なことではありません。そして、解決策は必ずあります。この記事を読み終える頃には、「私にもできるかも」と思っていただけるはずです。さあ、一緒に新しいスタートを切りましょう。

【危険】リボ払いを続けるリスクとは?その悩み、放置しないで

「このままで本当に大丈夫なのかな…」そんなモヤモヤした気持ちを抱えながら、つい明細から目をそらしたくなることもありますよね。でも、まずはそのリスクをきちんと知ることが、解決への第一歩になります。

なぜ?支払っても元金が全く減らないリボ払いの仕組み

「毎月ちゃんと支払っているのに、なぜか利用残高が全然減らない…」そのように感じているなら、リボ払いの仕組みそのものに原因があります。リボ払いは、毎月の支払額が一定になる便利なサービスですが、その支払額には元金だけでなく、手数料が含まれています。

それはまるで、底に穴の空いたバケツに水を注ぐようなもの。毎月がんばって返済という名のお水を入れても、その多くが手数料という穴からどんどん漏れていくので、いつまで経っても元金というバケツが満タンにならないのです。

ALT="リボ払いの仕組みを図解したイラスト。支払額の大半が手数料に消え、元金がなかなか減らない様子"

- 支払額の内訳: 元金の返済分 + 手数料

- 手数料の計算対象: 毎月の利用残高全体

- 陥りやすい罠: 支払額が少ないと、元金がなかなか減らず、返済期間が長期化する。

手数料は年利15%超えも!気づかぬうちに膨らむ支払総額

リボ払いの手数料は、多くの場合、実質年率15.0%前後に設定されています。これは、消費者金融のカードローンと同水準の高い金利であり、金融庁も注意を呼びかけています。(参考:金融庁「クレジットカードの「リボ払い」にご注意!」)

例えば、50万円のリボ残高がある場合、1ヶ月で約6,000円以上の手数料が発生します。もし毎月の支払額を1万円に設定していると、そのうちの6割以上が手数料に消えていく計算になります。これでは、元金が減るスピードが非常に遅くなり、結果として支払総額は元の利用額を大幅に超えてしまうのです。

出口が見えない返済がもたらす「いつか終わる」という幻想

リボ払いの最も恐ろしい点は、月々の支払額が一定なため、支出が増えている感覚が麻痺してしまうことです。新しい洋服やコスメを買っても支払額が変わらないため、「まだ大丈夫」と錯覚しがちですが、その裏では着実に残高が増え、返済のゴールが遠のいています。

この「いつか終わるだろう」という淡い期待こそが、リボ払いの構造的な罠です。出口の見えない返済へのプレッシャーは、精神的にも大きな負担となり、日々の生活から笑顔を奪いかねません。

お使いのカードは「リボ専用カード」ではないですか?

少し注意しておきたいのが、「リボ払い専用カード」の存在です。これは、支払い方法がリボ払いに固定されており、一括払いに変更できないカードのことです。もしお使いのカードがこれに該当する場合、「自動リボ設定の解除」という概念自体が存在しません。

リボ払いをやめるには、残高をすべて完済した上で、カード自体を解約する必要があります。ご自身のカードがリボ専用カードでないか、一度会員規約などを確認してみることをお勧めします。

リボ払い解除で起きること・起きないことの全知識

さて、ここからは一番気になっているであろう、解除ボタンを押した「その先」で、本当に起きること・起きないことの話です。誤解や思い込みをなくして、心を軽くしていきましょう。

【事実①】将来の利用分が自動でリボ払いにならなくなる

自動リボ払いの設定を解除することで得られる最も直接的な効果は、今後のカード利用分が、自動的にリボ払いになるのを防げることです。

これからは、お店で「1回払いで」と伝えれば、その通り1回払いとして処理されます。これにより、意図せずリボ払いの残高が増え続けてしまう、という最悪の事態に歯止めをかけることができます。問題の拡大を防ぐ、これが解決に向けた確実な第一歩です。

【事実②】解除時点の残高はリボ払いのまま継続される

ここで非常に重要な点ですが、設定を解除しても、それまでに利用したリボ払いの残高が消えてなくなるわけではありません。

解除手続きが完了した時点で残っているリボ残高は、契約通り、引き続きリボ払いとして毎月返済していくことになります。あくまで「これからの利用」に対する設定変更だと理解しておくことが大切です。

【ウソ①】いきなり残高全額を一括請求されることはない

繰り返しになりますが、これが多くの方が抱える最大の誤解です。自動リボの設定を解除したからといって、カード会社から「残っている分をすべて一括で支払ってください」と請求されることは絶対にありません。

金融機関との契約は、法律に基づいて行われています。利用者が一方的に不利になるような、突然の契約変更は認められていませんので、この点は本当に安心してください。

【ウソ②】解除だけで信用情報に傷がつく(ブラックリスト)ことはない

もう一つの大きな不安が、信用情報への影響だと思います。リボ払いの設定を解除するという行為自体が、個人の信用情報機関(CICなど)にネガティブな情報として登録される(いわゆるブラックリストに載る)ことはありません。

信用情報に傷がつくのは、支払いを61日以上または3ヶ月以上延滞した場合など、契約を履行しなかった時です。毎月きちんと支払いをしている限り、設定解除を恐れる必要は全くないのです。(参考:指定信用情報機関のCIC「信用情報とは」)

【4ステップ】リボ払いを安全にやめるための具体的な解除方法

具体的な解決策が見えてくれば、漠然とした不安も少しずつ晴れていきます。さあ、ここからは実際に行動に移すための4つのステップを、一緒に確認していきましょう。

ステップ1:まずは落ち着いて利用明細で残高を正確に把握する

感情的に焦ってしまうと、正しい判断ができません。まずは深呼吸をして、最新のクレジットカード利用明細書を手元に用意しましょう。そして、以下の3点を正確に確認してみてください。

- リボ払いの正確な残高はいくらか

- 適用されている手数料率(実質年率)は何%か

- 自分の支払い方式はどれか(元利定額、残高スライドなど)

この現状把握が、すべての戦略のスタートラインになります。数字を直視するのは少し勇気がいるかもしれませんが、これが解決への最短ルートです。

ステップ2:主要カード会社の自動リボ設定を解除する手続き

現状を把握できたら、次に将来の利用分が自動でリボ払いになる流れを断ち切ります。契約しているカード会社の会員専用WEBサイトやアプリ、または電話で「自動リボ払い」の設定を解除しましょう。

この手続き自体は、数分で完了することがほとんどです。問題がこれ以上大きくならないように、確実にくい止める行動を起こすことが大切です。具体的なカード会社ごとの方法は、次の章で詳しく解説します。

ステップ3:残ったリボ残高をどう返済していくか計画を立てよう

設定解除後に残った残高を、どうやって着実にゴールに近づけていくか、具体的な返済計画を立てます。選択肢は主に以下の通りです。

| 返済方法 | 特徴 |

|---|---|

| 月々の返済額の増額 | 無理のない範囲で毎月の支払額を増やし、元金を減らすペースを速める。 |

| 繰り上げ返済 | ボーナスなどの臨時収入があった際に、まとまった金額を追加で返済する。 |

| 一括返済 | 資金に余裕があれば、残高を一度に完済し、将来の手数料をゼロにする。 |

ご自身の収入や貯蓄状況に合わせて、これらの方法を組み合わせた最適な返済プランを考えることが重要です。

ステップ4:月々の返済額増額や繰り上げ返済を実行に移す

計画を立てたら、あとは実行あるのみです。カード会社のWEBサイトや電話で、返済額の増額や繰り上げ返済の手続きを実際に行いましょう。

そして、手続き後も安心してはいけません。毎月の利用明細を必ずチェックし、計画通りに残高が減っているかを確認し続けることが大切です。この地道な実行と監視が、リボ払い完済というゴールに導いてくれます。

カード会社別!自動リボ解除と支払い手続きのポイント

手続きはカード会社によって少しだけ違います。ご自身のカードはどれか、チェックしてみてくださいね。多くの方が利用している主要なクレジットカード会社について、自動リボ設定の解除方法と、その後の支払いに関するポイントを解説します。

| カード会社 | 自動リボの名称 | 解除方法 | 残高返済のポイント |

|---|---|---|---|

| 楽天カード | 自動リボ | Web (楽天e-NAVI), 電話 | 「リボ残額のおまとめ払い」で繰り上げ・一括返済が可能。 |

| 三井住友カード | マイ・ペイすリボ | Web (Vpass), 電話 | 「毎月の支払額の増額」や「残高の一括返済」を別途申し込む。 |

| dカード | こえたらリボ | 電話のみ | 繰り上げ・一括返済を希望する場合は、電話で申し込む必要がある。 |

| PayPayカード | まるごとフラットリボ | Web (会員メニュー), アプリ | 「リボ残高おまとめ払い」や「リボお支払いコースの変更」で対応。 |

楽天カードの解除方法と「リボ残額のおまとめ払い」

楽天カードの「自動リボ」は、会員専用サイト「楽天e-NAVI」から簡単に解除できます。解除後、残った残高をまとめて支払いたい場合は、同じく楽天e-NAVI内の「リボ残額のおまとめ払い」という機能を利用するのが便利です。ここで、次回の請求に上乗せする形で繰り上げ返済や一括返済の手続きができます。

三井住友カード「マイ・ペイすリボ」の解除と臨時返済

三井住友カードの自動リボ「マイ・ペイすリボ」も、会員サイト「Vpass」から解除可能です。重要なのは、解除しただけでは残高の支払い方法は変わらない点です。早期返済を目指す場合は、別途Vpassや電話で、「毎月の支払額の増額」や「お振込みによる臨時返済」を申し込む必要があります。

dカード「こえたらリボ」は電話での解除が必要な点に注意

dカードの「こえたらリボ」は、他の多くのカードと異なり、設定の解除がオンラインではできず、dカードセンターへの電話連絡が必須となっています。少し手間だと感じるかもしれませんが、オペレーターに直接相談しながら手続きを進められるという側面もあります。残高の早期返済についても、電話で相談・申し込みを行いましょう。

PayPayカード「まるごとフラットリボ」はアプリから簡単解除

PayPayカードの「まるごとフラットリボ」は、PayPayアプリまたはWebの会員メニューから手軽に解除できます。残高をまとめて支払いたい場合は、「リボ残高おまとめ払い」というサービスを利用して一括返済したり、「リボお支払いコースの変更」で月々の支払額を増額したりすることができます。

どうしても返済が苦しい…自力で難しい場合の3つの選択肢

もし、ご自身の状況が「もう自力では難しいかも…」と感じる段階であれば、決して無理をする必要はありません。そんな時に頼れる選択肢も、ちゃんと用意されています。

選択肢①:より金利の低いカードローンへの「借り換え」を検討

もしリボ払いの残高が大きくなっており、年率15.0%の手数料が重いと感じるなら、より金利の低い銀行などのカードローンへ「借り換え」るのも一つの有効な手段です。

これは、新しいカードローンでお金を借り、そのお金でリボ残高を一括返済するという方法です。成功すれば、支払う利息の総額を減らし、返済管理も一本化できるメリットがあります。ただし、これは新たな借金に切り替えるだけなので、借り換え後に支出をしっかり管理する強い意志が必要です。

選択肢②:弁護士や司法書士へ「債務整理」の無料相談をする

「借り換えの審査に通る自信がない」「すでに返済が滞りそうだ」という深刻な状況であれば、法的な手続きである「債務整理」を検討する段階かもしれません。債務整理と聞くと怖いイメージがあるかもしれませんが、これは国が認めた借金問題の救済制度です。

特に「任意整理」という手続きでは、専門家がカード会社と交渉し、将来発生するはずだった利息をカットしてもらい、元金だけを3〜5年で分割返済していく和解を目指します。多くの法律事務所では無料相談を実施しているので、話を聞くだけでも価値があります。

私もFP勉強中です!お金の専門家を頼る勇気を持ってください

借金問題は、一人で抱え込んでいると視野が狭くなりがちです。私自身、過去の経験からお金の知識の重要性を痛感し、現在ファイナンシャル・プランナー(FP)の資格取得を目指して勉強しています。また、実家が競売になった経験から宅建の勉強もしています。

お金の問題は、専門家の力を借りるのが解決への一番の近道です。弁護士や司法書士、FPといった専門家は、ご自身の状況に合わせた最適な解決策を提示してくれます。相談することは決して恥ずかしいことではありません。未来の自分のために、頼る勇気を持ってください。

リボ払いの解除に関するよくある疑問と専門家の回答

Q. 間違えてリボ払いにしてしまったら、すぐ取り消せますか?

A. 残念ながら、一度リボ払いとして確定した利用分を、後から「やっぱり1回払いにします」と取り消すことは、ほとんどの場合できません。特に、利用後にリボ払いに変更する「あとからリボ」は不可逆的なことが多いです。最善策は、気づいた時点ですぐに繰り上げ返済を行い、手数料の発生を最小限に抑えることです。

Q. リボ払いをやめた後もカードは問題なく利用できますか?

A. はい、問題なく利用できます。自動リボ設定の解除は、あくまで支払い方法の初期設定を変更するだけです。クレジットカードの会員資格がなくなるわけではないので、解除後もこれまで通りショッピングなどに利用することが可能です。ただし、前述の「リボ専用カード」の場合は、カード自体を解約しない限りリボ払いが続くので注意が必要です。

Q. リボ残高があると住宅ローン等の審査にどう影響しますか?

A. 大きく影響する可能性があります。延滞がなくても、リボ払いの残高は「借金」として信用情報に登録されています。住宅ローンなどの大型ローンの審査では、申込者の返済能力が厳しくチェックされます。高額なリボ残高があると、「この人は他に返済負担があるため、新たなローンの返済が難しいかもしれない」と判断され、審査で不利になることが一般的です。

まとめ:その一歩が未来を変える!リボの悩みから解放されよう

リボ払い解除で取り戻せる3つのこと:お金・信用・心の平穏

リボ払いの自動設定を解除し、計画的に完済を目指すことで、多くのものを取り戻すことができます。

- お金: 将来支払うはずだった高額な手数料を節約できます。

- 信用: 借金をなくすことで個人の信用力が回復し、将来の可能性が広がります。

- 心の平穏: 「いつ終わるかわからない」という見えないプレッシャーから解放されます。

これらは、これからの人生をより豊かにするために、何にも代えがたい大切なものです。

行動を先延ばしにするのが最大のリスクです

ここまで読んで、「やらなきゃ」と思っても、「また今度でいいか」とページを閉じてしまうのが一番もったいないことです。リボ払いの手数料は、こうして悩んでいる間にも、1日、また1日と増え続けています。

問題を先延ばしにすることこそが、金銭的にも精神的にも最大のリスクなのです。この記事を読んだ今日が、人生を変える記念日になるかもしれません。

あなたは一人じゃない!新しいスタートを切りましょう

かつての私もそうでしたが、お金の悩みは孤独です。でも、この記事をここまで読んでくださった事実は、決して問題を諦めていない証拠です。

これを読んでいる方は、決して一人ではありません。世の中には解決策があり、手を差し伸べてくれる専門家がいます。そして、同じように悩み、乗り越えた仲間がいます。どうか、自分を信じて、新しい未来への小さな一歩を踏み出してください。

{kind=link}